Beschlussvorlage - 0488/2005

Grunddaten

- Betreff:

-

Einführung des Neuen Kommunalen Finanzmanagements und Einsatz SAP-Finanzsoftware

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- VB 2/NKF

- Bearbeitung:

- Ina Burgath

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Personalausschuss

|

Vorberatung

|

|

|

|

14.06.2005

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

16.06.2005

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Vorberatung

|

|

|

|

30.06.2005

|

Beschlussvorschlag

Der Rat stimmt der Vorgehensweise und dem Einsatz der

Beschäftigten zur Einführung des Neuen Kommunalen Finanzmanagements auf der

Basis der SAP-Finanzsoftware zu.

Die Verwaltung wird beauftragt, die erforderlichen Schritte für die Einführung

des NKF und den Einsatz der SAP-Finanzsoftware kurzfristig umzusetzen, um die

termingerechte Einführung des NKF auf der Basis der SAP-Finanzsoftware

sicherzustellen.

Der befristeten Einstellung der beiden Vermessungsingenieure

im Bereich des Teilprojektes Erfassung, Bewertung, Bilanz wird zugestimmt.

Die abschließende Auswahl der Bewerber/innen kann im

Interesse der Dringlichkeit in einer kleinen Auswahlkonferenz des

Personalausschusses, mit dem Vorsitzenden, sowie jeweils einem Vertreter der im

Personalausschuss vertretenen Parteien, erfolgen.

Die Verwaltung wird über den Fortgang der Einführung des

Neuen Kommunalen Finanzmanagements und der damit in Zusammenhang stehenden

Einführung der SAP-Finanzsoftware halbjährlich dem HFA berichten.

Sachverhalt

Mit der Vorlage “ Einführung des Neuen Kommunalen

Finanzmanagements (NKF) ” vom 3.6.2004 hat der Rat der Stadt Hagen den

seitens der Verwaltung vorgeschlagenen Weg zur Einführung des Neuen Kommunalen

Finanzmanagements beschlossen.

Auf dieser Basis arbeiten die eingerichteten Projektgruppen

zur Umsetzung des Neuen Kommunalen Finanzmanagements.

Für die Umsetzung des NKF ist es zwingend erforderlich, die

bisherige kamerale Software durch eine moderne leistungsfähige Finanzsoftware

zu ersetzen.

Dies wird gemäß den vorliegenden Beschlüssen des Betriebsausschusses HABIT vom 17.9.04 die Software

“mySAP ERP” als strategisches Softwareprodukt für den Bereich der

Stadt Hagen sein.

Der Einsatz der SAP-Finanzsoftware soll aus Kostengründen

auf der Basis einer voreingestellten kommunalen Musterlösung umgesetzt werden.

Dazu ist beabsichtigt, diese Musterlösung zunächst auf

Änderungs- bzw. Erweiterungsbedarfe zu prüfen (Deltaworkshops). Die notwendigen

Änderungen- bzw. Erweiterungen werden dann in die Musterlösung eingestellt

(Customizing).

Der Einsatz der SAP-Finanzsoftware soll aus Gründen des

Einführungsaufwandes und Sicherheitsgründen in zwei Wellen in die Verwaltung

hinein geschehen.

Ziel ist es, die Kameralistik zum 1.1.2008 abzulösen.

Es zeichnet sich eine sehr enge Verknüpfung und Abhängigkeit

zwischen der NKF- Einführung und der SAP-Finanzsoftware ab. Im NKF werden die

rechtlichen und betriebswirtschaftlichen Rahmenbedingungen gesetzt, welche dann

unter Einsatz der SAP-Finanzsoftware im Rechnungswesen abgebildet werden

sollen. Es ist deshalb erforderlich, beide in einer gemeinsamen

Projektorganisation zu synchronisieren.

Dazu wird die erforderliche Struktur zur Einführung der

SAP-Finanzsoftware mit einer SAP Projektleitung und weiteren 3 freigestellten

Beschäftigten in das vorhandene NKF - Projektstruktur integriert.

Darüber hinaus ist zu berücksichtigen, dass die

SAP-Finanzsoftware sich aus verschiedenen Modulen zusammensetzt, mit denen der

neue produktorientierte Haushalt beplant und bewirtschaftet wird.

Für die Anwendungsbetreuung der SAP-Softwaremodule sind

insgesamt 9 Anwendungsbetreuer erforderlich, die im Wege einer Freistellung für

das Projekt gewonnen werden müssen. Hinzu kommen weitere 4 Beschäftigte für den

Bereich der Programmierung beim HABIT. Das Auswahlverfahren auf die externe Stellenausschreibung beim HABIT läuft

derzeit.

Im Teilprojekt 3, Erfassung,

Bewertung Bilanz ist zum 1.1.2008 die Eröffnungsbilanz der Stadt Hagen zu erstellen. Dazu ist es erforderlich, das

gesamte Vermögen der Kommune zu erfassen und zu bewerten. Zur Unterstützung bei

der Vermögenserfassung und -bewertung sollen zunächst zwei

Vermessungsingenieure (Bereich Grundstücksbewertung) befristet auf 2 Jahre im

Bereich der städtischen Bewertungsstelle (Amt für Geoinformationen und

Liegenschaftskataster) zusätzlich eingestellt werden.

Eine weitere halbe Stelle wird durch eine aus dem

Mutterschaftsurlaub zurückkehrende städtische Beschäftigte

(Diplomkauffrau) wahrgenommen.

Damit ergibt sich aus heutiger Sicht, unter Berücksichtigung

des bereits freigestellten Projektkoordinators,

während des Umstellungszeitraumes ein personeller Bedarf von derzeit 21

Freistellungen von städtischen Beschäftigten, dies sind:

0,5 Projektleitung NKF

1 Projektkoordinator für NKF

4 Beschäftigte für die SAP-Projektorganisation

9 Beschäftigte

als Anwendungsbetreuer für die SAP-Softwaremodule

2,5 Beschäftigte zur Erstellung der

Eröffnungsbilanz

4 Beschäftigte als SAP-Programmierer beim HABIT

Nicht alle genannten Bedarfe führen automatisch zu

zusätzlichen Haushaltsausgaben, z.B. führt der Einsatz von städtischem Personal

zu keinen zusätzlichen Personalausgaben.

Berücksichtigt man ausschl. diejenigen Positionen, die

voraussichtlich auch zu zusätzlichen Ausgaben führen werden, entsteht eine

Haushaltbelastung von ca.:

2005

rd. 2,3 Mio. EURO

2006

rd. 1,4 Mio. EURO

2007

rd. 0,9 Mio. EURO

2008

rd. 0,9 Mio. EURO

0.Einleitung

Das

Land NRW hat mit Beschluss vom 10.11.2004 die Einführung des Neuen Kommunalen

Finanzmanagement (NKF) spätestens zum 1.1.2009 beschlossen.

Auf der Grundlage der Vorlage “Einführung des Neuen

Kommunalen Finanzmanagements (NKF) ” vom 3.6.2004 hat der Rat der Stadt

Hagen den seitens der Verwaltung vorgeschlagenen Weg zur Einführung des Neuen

Kommunalen Finanzmanagements beschlossen.

Die Verwaltung hat inzwischen die in der Vorlage

dargestellte NKF Organisations- und Projektstruktur umgesetzt und die

Teilprojekte haben ihre Arbeit aufgenommen.

Die Zeitplanung zur Einführung des NKF setzt sich weiterhin

den verwaltungsweiten Umstieg auf das Neue Kommunale Finanzmanagement zum

1.1.2008 zum Ziel. Es ist beabsichtigt, bereits Mitte 2007 den gesamten

produktorientierten Haushalt für das Haushaltsjahr 2008 auf doppischer Basis zu

planen und politisch beraten zu lassen. Der Umstieg bereits zum 1.1.2008

verkürzt den Zeitraum, in dem die bisherige Kameralistik und stufenweise das

NKF parallel im Einsatz sind.

1. Stand der Arbeiten in den

Teilprojekten

Kernprojekt

Das Kernprojekt hat die Arbeit der einzelnen Teilprojekte begleitet, bei verschiedenen Fragestellungen fachliche Vorschläge der Teilprojekte beraten und Empfehlungen für den VV, den Oberbürgermeister und Politik, insb. Lenkungsgruppe ausgesprochen.

TP1 Neuausrichtung der Steuerung

Die Einführung des NKF

ist nicht nur darauf beschränkt, das bestehende Rechnungssystem der

Kameralistik gegen ein neues modernes Rechnungssystem, der Integrierten

Kommunalen Doppik zu ersetzen, sondern die Einführung als einen Reformansatz zu

verstehen, der eine Weiterentwicklung der Steuerung beinhaltet. Hierzu gehört

insbesondere die Steuerung von Verwaltungsprodukten über Quantitäts- und

Qualitätskennzahlen auf Ebene des zukünftigen Produkthaushalts.

Das Teilprojekt Neuausrichtung der Steuerung, beschäftigt

sich deshalb z.Zt. zunächst mit der Aufgabe, Strukturen für die Definition der

Produkte im NKF zu erarbeiten. Hierzu wird derzeit ein Konzept erarbeitet, in

dem die zur Definition von Produkten notwendigen Grundlagen fixiert werden, die

Struktur des Hagener Produktrahmens und -kataloges festgelegt wird, die

Steuerungsebenen beschrieben werden und gegebenenfalls Veränderungen von

Organisation und Geschäftsprozessen dargestellt werden.

Die Erarbeitung findet aufgrund der Schnittstellen zu

Aufgaben des Teilprojektes Erfolgsplanung/-rechnung, Finanzplanung/-rechnung

unter Einbindung der Teilprojektleitung dieses Teilprojektes statt.

TP2 Ergebnisplanung/-rechnung,

Finanzplanung/-rechnung

Ziel des Teilprojektes ist es, die Ergebnisplanung/-rechnung

und die Finanzplanung/-rechnung auszugestalten, damit ein möglichst

reibungsloser Übergang von der Kameralistik hin zum NKF sichergestellt ist.

Im Vordergrund standen daher zunächst die

Qualifizierungsmaßnahmen in betriebs-wirtschaftlicher Hinsicht und mit NKF

Schwerpunkten.

Es wurde ein erster Arbeits- und Zeitplan erarbeitet, der nun im Hinblick auf

die Rahmenbedingungen der SAP-Finanzsoftware synchronisiert werden muss.

Es wurden Vorüberlegungen angestellt, nach welchen Kriterien

die Auswahl der Ämter für die erste Umstellungsphase (1. Welle) erfolgen

sollte. Die Einbindung der Fachämter wurde noch nicht institutionalisiert.

Es wurde ein erster Entwurf erstellt, in dem die Unterabschnitte

des städtischen kameralen Haushaltes den 88 Produktgruppen bzw. Produkten der

Finanzstatistik NRW zugeordnet wurden. Damit wird im weiteren eine Überleitung

von bisherigen kameralen Unterabschnittsstrukturen in produktorientierte

Strukturen des NKF möglich. Die Feinabstimmung

hierzu muss in Zusammenarbeit mit den Fachämtern erfolgen.

Der bisher erarbeitete Arbeits- und Zeitplan ist im Hinblick

auf die Rahmen-bedingungen der SAP-Finanzsoftware und den sich daraus

ergebenden Ressourcenbedarfen und zeitlichen Meilensteinen anzupassen.

TP3 Erfassung, Bewertung, Bilanz

Ziel des Teilprojektes ist es, die vom NKF geforderte

fortschreibungsfähige Eröffnungsbilanz zu erstellen.

Für eine erste Übersicht wurde das

voraussichtlich zu erfassende städtische Vermögen nach Dienststellen gegliedert

und eine allgemeine Inventurrichtlinie als Diskussionsgrundlage erstellt.

Für die

Datenerfassung und –bewertung des städtischen Hochbauvermögens wurde auf

der Basis von Testbewertungen der voraussichtliche Umfang des Ressourcenbedarfs

für die zu leistende Erfassungs- und Bewertungsarbeit abgeschätzt.

Derzeit wird ein Anforderungsraster

für die Bewertung des städtischen Infrastrukturvermögens (insbesondere Straßen,

Wege) mit der Fachverwaltung erörtert.

Ein erster grober Arbeits- und Zeitplan wurde erstellt.

TP4 Neue Finanzsoftware

Ziel des Teilprojektes ist die

nachhaltige Begleitung und Durchführung operativer Aufgaben zur Einführung

einer entsprechenden Software zur Unterstützung des Neuen Kommunalen Finanzmanagements.

Dazu ist die Entscheidung, das NKF bei der Stadt Hagen durch die Software der

Fa. SAP AG abzubilden, bereits im September 2004

durch den Betriebsausschuss des HABIT getroffen worden (siehe 2. Projekt zur

Einführung

SAP-Software).

Im Teilprojekt wurde der diese

Einführung begleitende Arbeits- und Zeitplan erarbeitet und einzelne Teilschritte

vorbereitet. Es wurden die Leistungsbeschreibung zur NKF-Musterlösung und die

Erarbeitung der Alternativen zur Bereitstellung des SAP-Basisbetriebes diskutiert.

Der seitens SAP vorgestellte Projektplan zur Vorgehensweise wurde mit dem

Arbeits- und Zeitplan des Teilprojektes Neue Finanzsoftware abgeglichen. Zur

Vorbereitung der verwaltungsinternen Entscheidung zur inhaltlichen Vorgehensweise wurden die Alternativen aus

Sicht des Teilprojektes bewertet und priorisiert.

TP5 Qualifizierungs- und Informationsmanagement

Ziel des Teilprojektes “Qualifizierungs- und

Informationsmanagement” ist es, während des NKF-Prozesses

zielgruppenspezifische Qualifizierungsprogramme zu entwickeln und anzubieten.

Die Qualifizierungsmaßnahmen werden vom Amt für

Weiterbildung und Medien, in Kooperation mit dem Institut für

Verwaltungswissenschaften, Gelsenkirchen, erfolgreich durchgeführt und reichen

thematisch von Einführungsveranstaltungen zum NKF bis hin zu Aufbauseminaren

mit Spezialthemen für bestimmte Beschäftigtengruppen.

Zielgruppe der ersten Qualifizierungsreihe sind

Projektmitglieder und Führungskräfte, deren Schulungen bis Anfang Juni 2005

durchgeführt wurden. Parallel dazu haben Qualifizierungen für Buchhalter/Innen

und Rechnungsprüfer/Innen, später auch für betroffene Sachbearbeiter/Innen

begonnen.

Des Weiteren wurde ein Informationsangebot im Intranet aufgebaut und wird laufend erweitert. Dort können die aktuellen Informationen des Landes NRW, zum Thema NKF, abgerufen werden. Für das 2. Halbjahr 2005 ist die verwaltungsweite Information über das NKF-Projekt geplant.

2. Projekt zur Einführung SAP – Software

Mit Beschluss des Rates vom 3.6.2004 wurde die Verwaltung

beauftragt, alle vorbereitenden Maßnahmen zur Einführung des gesetzlich

vorgegebenen Neuen Kommunalen Finanzmanagements (NKF) zum 1.1.2008 zu treffen.

Daraufhin hat der Betriebsausschuss HABIT

mit Beschluss vom 17.9.04 die Betriebsleitung beauftragt, die Software

“mySAP ERP” als Strategisches Softwareprodukt für den Bereich der

Stadt Hagen einzusetzen.

Ausgehend

von den daran anschließenden Gesprächen mit der SAP und den Beratungen in den

Teilprojekten bzw. im Kernprojekt NKF beabsichtigt die Verwaltung, die

SAP-Finanzsoftware auf der Basis einer Musterlösung, in zwei Wellen, zum

1.1.2008 einzuführen.

2

a. Einsatz der Musterlösung

Die Stadt Hagen wird auf der Basis der

SAP-Musterlösung “Integrierte Kommunale Doppik”, die Neue

SAP-Finanzsoftware einführen.

Bei

dieser Musterlösung handelt es sich um eine aufgrund der Zusammenarbeit in den

Modellprojektkommunen NRW entwickelte und stetig optimierte SAP-Musterlösung,

die im Rhein/Siegkreis bereits in zwei kleineren Städten (15.000 Einwohner) in

NRW im Einsatz ist. Diese Musterlösung bildet ein Grundgerüst der finanzwirtschaftlichen

Abläufe im NKF ab. Die eingesetzte

Musterlösung muss aber in Bezug auf die Größe der Stadt Hagen und die Struktur der

finanzwirtschaftlichen Abläufe geprüft, ggf. ergänzt werden. Diese Abstimmungs-

und Ergänzungsarbeiten werden in sogenannten Deltaworkshops

durchgeführt.

Grundsätzlich

ist es Absicht der Verwaltung, möglichst nah an der Musterlösung zu bleiben, um

damit den Änderungsaufwand gering zu halten.

Mit

dem Einsatz der Musterlösung profitiert die Stadt Hagen somit von den

Vorarbeiten der NRW Modellkommunen, der SAP und der Kommunalen

Datenverarbeitungszentrale Nordrhein-Westfalen

(KDN).

Zur

Einführung der SAP-Finanzsoftware auf der Basis der Musterlösung sind folgende

Schritte vorgesehen:

·

Vorbereitung des SAP

Projektes

·

Sicherstellung

des Rechnerbetriebes (SAP-Basis)

·

Auswahl und

Einstellung von externem SAP-know-how

·

Auswahl, Freistellung

und SAP Schulungen für die städtischen Projektmitarbeiter

·

Feststellung des

Änderungs- bzw. Ergänzungsbedarfes der SAP-Musterlösung (11 Delta Workshops)

·

Weiterentwicklung der

generellen Musterlösung zum Hagener Prototypen (Customizing)

·

Produktivtest der

Änderungen und Ergänzungen

·

Einsatz der SAP-Lösung in der Verwaltung in zwei Wellen

·

Ablösung der

Kameralistik zum 1.1.2008

2 b. Einführung in zwei Wellen

Gemeinsam mit der SAP hat die Verwaltung die Frage beleuchtet, ob die Einführung der SAP-Finanzsoftware in einer Welle oder in zwei Wellen durchgeführt werden sollte.

Bei der Einführung in einer Welle, würde die gesamte Verwaltung zu einem Stichtag (Produktivstart) auf die neuen SAP-Finanzsoftware umgestellt. Dies bedingt neben einem hohen Risiko einen erheblichen gleichzeitigen Einführungs- und Betreuungs-aufwand in allen Ämtern/Fachbereichen.

Die Einführung in zwei Wellen bedeutet, dass in einer ersten Welle zunächst eine überschaubare Anzahl Ämter/Fachbereiche umgestellt wird. In der zweiten Welle werden dann die restlichen Ämter/Fachbereiche in die Umstellung einbezogen.

Durch eine entsprechende Auswahl einer überschaubaren Anzahl von Ämtern der ersten Welle, soll ein breites Spektrum der finanzwirtschaftlichen Vorgänge abgebildet werden. Bei der Umsetzung kommt es zu einem kontinuierlichen Wissensaufbau des Projektteams und der Endanwender. Der Produktivstart der Ämter/Fachbereiche der ersten Welle gibt, statt einem bloßem Test, Sicherheit. Darüber hinaus besteht die Möglichkeit, die gesammelten Erfahrungen anderer Kommunen mit den eigenen zu vergleichen.

Die Verwaltung hat sich

für die Einführung in zwei Wellen entschieden.

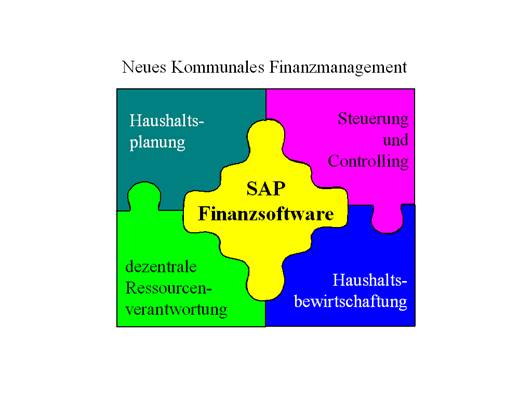

3. Verknüpfung

NKF und SAP-Finanzsoftware

Durch den Einsatz der SAP-Finanzsoftware wird ein

durchgängiges Rechnungswesen aufgebaut, das die Basis für die zukünftige

Haushaltsplanung und Haushaltsbewirtschaftung darstellt. ![]() Gleichzeitig

sind die Steuerungsverfahren, sowohl für die zentrale Steuerung, wie auch für

die dezentralen Steuerungseinheiten, zu erarbeiten und festzulegen.

Gleichzeitig

sind die Steuerungsverfahren, sowohl für die zentrale Steuerung, wie auch für

die dezentralen Steuerungseinheiten, zu erarbeiten und festzulegen.

Abbildung 1:

Verknüpfung NKF und SAP-Finanzsoftware

Die Verwaltung hat zur Umsetzung des NKF die in der Vorlage vom 3.6.04 dargestellte Projektstruktur inzwischen aufgebaut. Das Werkzeug zur Umsetzung des NKF ist die SAP-Finanzsoftware. Aus der personellen Situation heraus sind die handelnden Personen in beiden Bereichen größtenteils identisch.

Hieraus entsteht die Notwendigkeit, beide Projekte in einer gemeinsamen Projektorganisation zu synchronisieren.

Wie aus nachstehendem Schaubild ersichtlich, ist beabsichtigt, der notwendigen Synchronisierung durch Anbindung der Aufgabe Einführung der SAP-Finanzsoftware unter

· das Teilprojekt Ergebnisplanung/-rechnung und Finanzplanung/-rechnung

· das Teilprojekt Finanzsoftware

·

und unter Hinzuziehung von externer SAP-Beratung

Rechnung zu tragen.

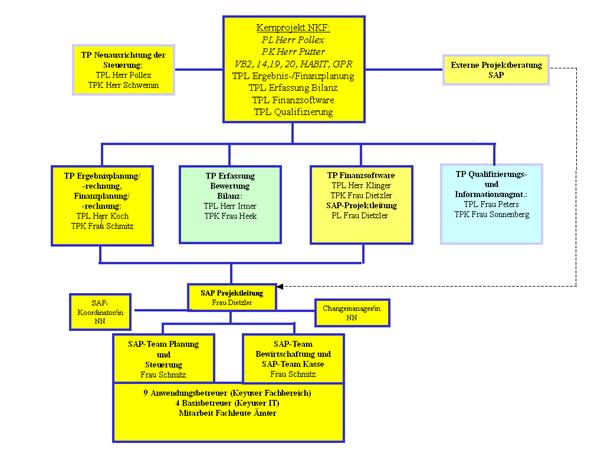

Abbildung 2:

Struktur NKF und SAP

Projektleitung (PL), Projektkoordinator (PK),

Teilprojekt (TP), Teilprojektleiter/in (TPL), Teilprojektkoordinator/in (TPK)

Frau Dietzler nimmt die SAP-Projektleitung und gleichzeitig die Koordinatorenfunktion im Teilprojekt Finanzsoftware wahr.

Frau Schmitz nimmt die SAP-Teamleitung wahr und

gleichzeitig die Koordinatorenfunktion im Teilprojekt

Ergebnisplanung/-rechnung, Finanzplanung/-rechnung.

Für die Einführung der SAP-Finanzsoftware ergibt sich damit unter den Beteiligten folgende Aufgabenverteilung:

SAP

·

Projektleitung im Einführungsprojekt auf

Basis der Musterlösung, bei intensiver Unterstützung der SAP-Berater durch

Mitarbeiter/innen der Stadt Hagen ( Coaching Ansatz )

·

Qualitätssicherung

HABIT

·

SAP-Projektleitung, Dienstleistung IT

·

Systemeinstellungen der Software ( Basis Customizing )

·

Sicherstellung

Betrieb/Hosting des SAP-Systems

Stadt Hagen

·

SAP

– Teamleitung auf Seiten der Stadt

·

aktive Mitarbeit

im SAP-Projekt für Feststellung des Änderungs- bzw. Ergänzungsbedarfes in der

SAP-Musterlösung (Delta Workshops)

·

Konzeptionen zur

SAP-Musterlösung

·

einstellen

des Systems auf Kundenbedarfe durch Anwendungsbetreuer

(fachliches Customizing)

·

fachliche,

betriebswirtschaftliche Konzeption im SAP-Projekt

·

Funktions-

und Integrationstests

·

Schulung

und Anwenderbetreuung

4. Kostenschätzung für das NKF-Projekt und die SAP-Finanzsoftware

Die

sich aus heutiger Sicht ergebenden Aufwendungen für das Projekt teilen sich in

die insgesamt zur Verfügung zu stellenden Personalressourcen und die Kosten der

SAP-Finanzsoftware. Bei der Bereitstellung von qualifizierten Beschäftigten

wird die Verwaltung zunächst auf die vorhandenen städtischen Beschäftigten zugehen.

Hierdurch sollen zusätzliche Personalausgaben, allerdings unter Zurückstellung

anderer Prioritäten in den Fachämtern, vermieden werden.

4

a. Ressourcenaufwand für das NKF-Projekt

Die

Projektverantwortung wird durch den Leiter der Inneren Verwaltung wahrgenommen.

Der Aufwand hierfür beträgt z. Zt. rd. 50 % der Stelle.

Darüber

hinaus wurde für das NKF – Projekt eine Koordinierungsstelle

eingerichtet.

Für den 50% Anteil der Stelle Leiter

Innere Verwaltung und die Koordinationsstelle ergeben sich auf der Basis des

KGSt-Gutachtens “Kosten eines

Arbeitsplatzes”, jährliche Personalkosten von rd. 110.000 € , zuzüglich

Kosten der Büroarbeitsplätze und der PC-Ausstattung in Höhe von 1,5 x ca. 9.000

€, damit insgesamt 123.500 € p.a..

Darüber hinaus arbeiten in der bisher eingerichteten Projektstruktur rd. 50 Beschäftigte aus verschiedenen Verwaltungsbereichen, zusätzlich zu ihrer normalen Arbeit, mit.

4 b. Ressourcenaufwand

für das Teilprojekt 3 Erfassung,

Bewertung, Bilanz

Die Eröffnungsbilanz bildet den Ausgangspunkt und den

Bezugsrahmen der doppischen Rechnungslegung im Neuen Kommunalen

Finanzmanagement.

Abbindung 3:

Kommunale Bilanz

(Quelle: Veröffentlichungen des Landesprojektes NKF/NRW)

Im kommunalen Bereich wird

erstmals eine systematische Gegenüberstellung von Vermögen und Schulden

vorgenommen, woraus die wirtschaftliche Lage der Kommune erkennbar wird. Zur

Bilanz gehören auf der Seite des Vermögens Positionen wie z.B. Grundstücke,

Gebäude wie Schulen und Kindergärten, Straßen, Brücken, Wald, Fahrzeuge,

Maschinen, Geräte, Büro- und Geschäftsausstattungen, aber auch Konzessionen,

Beteiligungen und das Sondervermögen der Eigenbetriebe.

Neben der Erfassung,

Bewertung und Fortschreibung des städtischen Vermögens sind für die Erstellung

der Eröffnungsbilanz die städtischen Schulden zu erfassen und ebenfalls

fortzuschreiben. Zu den in der Bilanz auszuweisenden Schulden gehören Kassenkredite,

Darlehen, Hypotheken, Rückstellungen z.B. für Beamtenpensionen und unterlassene

Instandhaltungsmaßnahmen des abgelaufenen Haushaltsjahres. Durch die Bildung

von Rückstellungen sollen finanzielle Lasten wie z.B. in der Vergangenheit erworbene

Pensionsansprüche der Beschäftigten auch als Verbindlichkeit der Kommune offen

ausgewiesen werden.

Zur Verifizierung der Personalbedarfsberechnung, wurden von der

Bewertungsstelle des Amtes für Geoinformationen und Liegenschaftskataster

Testbewertungen durchgeführt. Diese Testbewertungen beziehen sich insbesondere

auf den Bereich der bebauten Grundstücke.

Rechnet man die Testergebnisse auf den Gesamtbestand der

städtischen bebauten und unbebauten Grundstücke (ohne Infrastrukturvermögen wie

z.B. Straßen) hoch, so ist für die Bewertung ein Bedarf von rd. 2000

Arbeitstagen erforderlich. Dies entspricht einer Beschäftigung von 4 ½ Kräften

für einen Zeitraum von rd. 2 Jahren.

Die städtische Bewertungsstelle verfügt jedoch z.Zt. nur

über eine Personalstärke von z.Zt. 0,5 Stellen, welche die Bewertungen und

Anfragen des Tagesgeschäftes außerhalb von NKF abdeckt.

Für den Einstieg in die Arbeiten der Vermögenserfassung und

Bewertung wird unterstellt, dass Zuarbeiten erfolgen und dass die städtische

Bewertungsstelle für die zusätzlichen Aufgaben im Rahmen der NKF - Bewertungen zunächst zusätzlich mit 2 Fachkräften

unterstützt wird, um unmittelbar ihre Arbeit aufnehmen zu können.

Diese Bewertungsfachkräfte sollen für eine Zeitdauer von 2

Jahren befristet eingestellt werden.

Auf Grund der fachlichen Anforderungen müssen die Kräfte

über ein abgeschlossenes Hochschulstudium der Fachrichtung Geodäsie mit

Ausbildung im Bereich der Grundstücksbewertung verfügen. Das Anforderungsprofil

für diese Kräfte stellt sich wie folgt dar:

- Nachweis

von Kenntnissen in der Grundstücksbewertung

- Kenntnisse

mit geographischen Informationssystemen und Umgang mit der allgemeinen

Datenverarbeitung, Datenbankerfahrung

- Kenntnisse

im Bereich des Katasters, der Vermessung und des Grundbuchwesens

- Teamfähigkeit,

Bereitschaft zu interdisziplinärem Denken und Handeln

- Kreativität,

Organisation, Flexibilität sowie konzeptionelles Denken

- zielorientiertes

kooperatives Führungsverhalten bzw. Durchsetzungsvermögen

- Kenntnisse

im betriebswirtschaftlichen Verwaltungsmanagement

Dies entspricht einer Eingruppierung nach Verg.Gr. II BAT

und jährlichen Kosten von rd. 173 TEURO für 2,5 Stellen.

Eine weitere halbe Stelle wird durch eine aus dem

Mutterschaftsurlaub zurückkehrende städtische Beschäftigte (Diplomkauffrau)

wahrgenommen.

Für den Bereich der Straßen ist aus heutiger Sicht eine

Vergabe der Erhebungen, in Verbindung mit der Beschaffung einer entsprechenden

Software, noch abschließend zu prüfen. Die Verwaltung wird über das Ergebnis

berichten.

4 c. Ressourcenaufwand

für die Einführung der SAP-Finanzsoftware

Der

Einsatz der SAP-Finanzsoftware, wie im übrigen bei jeder anderen neuen Finanzsoftware

auch, bedingt auf Seiten der Stadt Hagen zusätzliche personelle Kapazitäten.

Die Erweiterung der Organisationsstruktur (siehe Abbildung 2) macht es erforderlich, neben den unter 4a) genannten 1,5 bestehenden Freistellungen weitere 13 Beschäftigte für das SAP-Projekt freizustellen.

Die nachstehend aufgeführten Aufgabenstrukturen bilden die Grundlage für die Weiterentwicklung im Sinne eines optimierten Aufgabenzuschnitts:

SAP-Projektleiter/in

· Erstellung und Fortführung des Projektplanes, incl. Strukturierung des Projektes in Teilprojekte, Meilensteine und Arbeitspakete

· Planung und Überwachung der Termine, Aufwände und Kosten auf Projektebene

· Auswahl von geeigneten Projektmanagementmethoden und –tools

· Vorgabe von Projektstandards für das Projekt

· Verantwortung für den internen und externen Ressourceneinsatz

· Bereitstellen der für das Projekt erforderlichen Infrastruktur

·

Kommunikation / Information des

NKF-Kernprojektes und Herbeiführen von

übergreifenden Entscheidungen

· Festlegung der Einführungsstrategie

· Risiko-Management für das Projekt

· Klärung von Problemen des Projektes

· Erstellen eines Berechtigungskonzeptes mit Teamleitung

SAP-Koordinator/in

· administrativen Aufgaben der Projekt- und Teamleitung

· Terminvorbereitung für Projekt- und Teamleitung incl. Berichterstellung

· Bereitstellung der Projektinfrastruktur (Räume, IT, Kommunikation)

· Erstellung von Einladungsschreiben, Agenden und Protokollen

· Führung des Projekt- und Sitzungsplanes

· Koordination Besprechungsräume

· Sicherstellen Verfügbarkeit Büromaterial

Teamleiterin für die

Bereiche Haushaltsplanung und Haushaltsbewirtschaftung, incl. Kasse

· Strukturierung der Prozesse/ Arbeitspakete in Aktivitäten und Aufgaben

· Planung und Überwachung der Termine, Aufwände und Kosten auf Teamebene

· Einbringen von Prozess-Know-How und aktives Mitgestalten der Geschäftsprozesse in dem jeweiligem Teilprojekt

· Fachliche Führung der Teammitglieder

· Koordination der externen Berater bezüglich Terminen, Aufwand und Ergebnissen

· Risiko-Management

· Klärung von Problemen der Teams

· Fachliche Kommunikation / Information des NKF-Kernprojektes und Herbeiführen von übergreifenden Entscheidungen in Absprache mit der Projektleitung

· Verantwortung für die richtige und vollständige Beschreibung der in SAP abzubildenden Geschäftsprozesse

· Verantwortung für die Erstellung der Anwenderdokumentation

· Verantwortung für die fachliche Vorbereitung und Durchführung der Endanwenderschulungen

· Abnahme des Fachkonzepts

· Auswahl der im Projekt erarbeiteten Lösungsalternativen zur Abbildung der Geschäftsprozesse

· Verantwortung für die Funktions- und Integrationstests

· Abnahme der in SAP abgebildeten Geschäftsprozesse

· Erstellen des Berechtigungskonzeptes mit der Projektleitung

· Sicherstellen der Akzeptanz der für die Abbildung der einzelnen Geschäftsprozesse gefundenen Lösungen in den Fachbereichen in Verbindung mit dem/der Changemanager/in

Changemanager/in /

Organisator/in

· Change-Management für das SAP-Projekt

· Transfer der Projektergebnisse sicherstellen und Veränderungsprozesse organisieren

· Beschäftigte in den Veränderungsprozess einbeziehen

· Realisierung des Berechtigungskonzeptes

· Aufbau und Führung des Projekthandbuches

9 Anwenderbetreuer/innen

· Einbringen von Basiswissen der finanzwirtschaftlichen Geschäftsprozesse

· Verantwortung für die abzubildenden Geschäftsprozesse

· Durchführung von Funktions- und Integrationstests

· Erstellung der Anwenderdokumentation

· Fachliche Vorbereitung und Durchführung der Endanwenderschulungen

· Anwenderunterstützung nach den Produktivstart

Die SAP-Finanzsoftware setzt sich aus der Kombination von verschiedenen Programmmodulen zusammen. Die einzelnen Module werden in der SAP-Finanzsoftware genutzt, um die finanzwirtschaftlichen Geschäftsprozesse abzubilden. Aus heutiger Sicht kommen 7 Module zum Einsatz, mit denen die Hauptprozesse, Haushaltsplanung und Haushaltsbewirtschaftung mit Kasse und darin 11 Geschäftsprozesse mit der SAP-Finanzsoftware abgebildet werden. Hierfür werden insgesamt 9 Anwendungsbetreuer benötigt. Die Verteilung auf die 11 Geschäftsprozesse kann der nachstehenden Übersicht entnommen werden:

|

Haushaltsplanung (3

Beschäftigte) |

Bewirtschaftung (3

Beschäftigte) |

|

·

Ergebnisplanung ·

Investitionsplanung ·

Finanzplanung ·

Abstimmung KLR |

·

Ergebnisrechnung ·

Finanzrechnung ·

Investitionsrechung/ ·

Abstimmung KLR ·

Bilanz ·

Beschaffung ( Mittelbindung) und insbesondere Kasse (3 Beschäftigte) |

Die eingesetzten Module können der nachstehenden Übersicht entnommen werden:

eingesetzte

SAP-Module (Abkürzung)

· Berichtswesen (BW)

· Finanzbuchhaltung (FI)

· Controlling/Produkte (CO/PS)

· Finanzrechnung (PSM)

·

Anlagenbuchh./Investitions-

management (AA/IM)

· Materialwirtschaft/Bestellwesen (MM)

insb. Verfügbarkeitskontrolle

·

Kasse (PSCD)

Darüber hinaus sind 4 KeyUser für das Customizing

(Anpassung der Software auf Hagener Bedürfnisse durch Programmierung) beim

HABIT vorgesehen. Dies entspricht jährlichen Kosten von rd. 276 TEURO. Das

Auswahlverfahren auf die externe Stellenausschreibung läuft derzeit.

Zum Projektstart sind somit 9 Beschäftigte als Anwendungsbetreuer erforderlich. Diese Beschäftigten müssen kurzfristig in dem städtischen Mitarbeiterstamm gefunden und geschult werden. Für die Beschäftigten sind zeitgleich die notwendigen, mit SAP-Finanzsoftware ausgestatteten Arbeitsplätze zur Verfügung zustellen. Gleiches gilt für die Beschäftigten, die im Rahmen der Projektarbeit freizustellen sind.

Veranschlagt man die Personalkosten für die 9 Anwendungsbetreuer mit durchschnittlich

59.000 € p.a. und für die 4 Beschäftigten bei der Erweiterung der

Organisationsstruktur mit durchschnittlich 69.000 € p.a., ergeben sich

zunächst laufende jährliche Kosten in Höhe von insgesamt 807.000 €.

Darin enthalten sind die Kosten für die Büroarbeitsplätze.

Gemäß KGSt – Bericht “Kosten eines Arbeitsplatzes” sind

hierfür jährlich rd. 5.700 € zuzüglich rd. 3300 € für die

PC-Ausstattung am Arbeitsplatz; somit rd. 9000 € p.a. pro Arbeitsplatz zu

veranschlagen.

Die weiteren SAP-Kosten sind in der Vorlage des HABIT vom

7.9.04 dargestellt.

Dies sind im wesentlichen:

·

einmalige

Lizenzkosten von rd. 948.000 € und Datenbanklizenzen von 100.000 €

·

laufende

Wartungs-, Pflegekosten und SAP-Software von rd. 183.000 € jährlich

·

Hardware (jetzt

Basisbetrieb Siegburg) von 665.000 € , Zuordnung auf die Haushaltsjahre,

siehe Gesamtkostentabelle

·

SAP-Schulungskosten

HABIT von 150.000 €

·

SAP-Beratertage

rd. 800.000 €

Hinzukommen

Schulungskosten für das SAP-Projektteam in Höhe von 100.000 €, jährlich

rd. 90.000 € für betriebswirtschaftliche Schulungen zum NKF-Projekt und

90.000 € für Anwenderschulungen des SAP-Systemes.

4 d. Gesamtkostensicht

Nach der derzeitigen

Projektplanung werden voraussichtlich folgende Kosten entstehen:

|

|

|

|

|

|

in TEURO |

|

|

|

voraussichtliche

Verteilung |

zusätzl. |

2005 |

2006 |

2007 |

2008 |

|

4 a. |

Kosten Kernprojekt |

|

|

|

|

|

|

|

Projektleitung 50 % |

|

124 |

124 |

124 |

124 |

|

4 b. |

Koordinator NKF |

|

||||

|

|

Kosten TP 3 Bilanz |

|

|

|

|

|

|

* |

Personalkosten (2,5 Kräfte a 69 TEURO) |

2,5 |

85 |

173 |

173 |

173 |

|

4 c. |

Strassendaten,

geschätzte |

|

Betrag noch nicht abschließend ermittelt |

|||

|

|

Kosten Einführung

SAP-Software |

|

|

|

|

|

|

* |

4

für SAP-Projektorga., a 59 TEURO |

|

404 |

807 |

807 |

807 |

|

* |

4 HABIT IT, a 69 TEURO |

X |

138 |

276 |

276 |

276 |

|

|

Beratung

( 450 - 550 Tage, |

X |

400 |

400 |

0 |

0 |

|

|

IT-SAP Schulung HABIT |

X |

150 |

0 |

0 |

0 |

|

|

Schulung SAP-Projektteam |

X |

100 |

0 |

0 |

0 |

|

|

Betriebswirtschafliche Schulungen |

X |

90 |

90 |

90 |

90 |

|

|

Anwenderschulungen SAP-System |

X |

0 |

30 |

30 |

30 |

|

|

Lizenskosten für SAP (einmalig) |

X |

948 |

0 |

0 |

0 |

|

|

Datenbanklizenzen (einmalig) |

X |

100 |

0 |

0 |

0 |

|

|

IT-Basisbetrieb Siegburg |

X |

150 |

225 |

145 |

145 |

|

|

Wartungskosten |

X |

183 |

183 |

183 |

183 |

|

|

Gesamt |

|

2871 |

2308 |

1828 |

1828 |

|

|

davon aus heutiger Sicht |

jeweils |

2344 |

1377 |

897 |

897 |

|

|

* = Personalkosten sind in 2005 nur anteilig berücksichtigt. |

|

|

|

||

Der Aufwand für die Umstellung auf das NKF ist zunächst vorübergehend. Mit Abschluss des Projektes bildet

das NKF das neue Rechnungswesen, das die bisherigen Kosten des Finanzwesens

ablöst.

5. Weiteres Vorgehen / Ausblick

Die derzeitige Meilensteinplanung sieht folgende weitere

Schritte zur Einführung der

SAP-Finanzsoftware vor:

Projektvorbereitung

Im Rahmen der Projektinitialisierung sind die vorbereitenden

Arbeiten zur Projektorganisation und zum Projektstandard, der Systemlandschaft,

der Projektinfrastruktur (Organisation und Personaleinsatz), der Projektdokumentation

und der Erstellung eines Berechtigungskonzeptes (wer darf was?) ebenso

festzulegen, wie die Ausbildungsstrategie der Projektbeteiligten und die

Qualifizierung des Projektteams bis hin zur Startveranstaltung zur Einführung

der SAP-Finanzsoftware.

Diese Arbeiten und Festlegungen sollen kurzfristig

abgeschlossen werden.

Fachworkshops zur Ermittlung der funktionalen Deltas

Im Rahmen der Fachworkshops sind die angesprochenen 11

Geschäftsprozesse daraufhin zu untersuchen, ob sie den Bedarfen der Hagener

Finanzwirtschaft genügen oder ob ggf. Erweiterungen vorgenommen werden müssen.

Diese Arbeiten sollen in der Zeit ab dem

18.7.2005 stattfinden.

Erstellung des Prototypen Stadt Hagen

In dieser Stufe wird die zugrundegelegte Musterlösung auf

die in den Workshops festgelegten Besonderheiten und Abläufe eingestellt. Damit

entsteht eine auf Hagner Verhältnisse angepasste Musterlösung. Dies soll in der

Zeit ab dem 1.8.2005 geschehen.

Ausrollen 1. Welle

In ausgewählten Ämtern/Fachbereichen kommt die angepasste

Musterlösung zum Echteinsatz. Bei der Umstellung der 1. Welle soll die

Haushaltsplanung im Zeitraum vom 1.1.06 bis zum 1.7.06 und die Haushaltsbewirtschaftung

im Zeitraum vom 1.7.06 bis 1.1.07 schrittweise in den Ämtern eingeführt werden,

so das der NKF - Haushalt zum 1.1.2007 zur Verfügung steht.

Ausrollen 2. Welle

In

Analogie der Vorgehensweise zur ersten Welle werden in der zweiten Welle die

restlichen Ämter in das System integriert. Dabei soll die Planung im Zeitraum

vom 1.1.2007 bis 1.7.2007 und die Bewirtschaftung im Zeitraum vom 1.7.07 bis

1.1.08. eingeführt werden.

|

|

|

2005 |

2006 |

2007 |

|||||||||

|

|

Einführung SAP-Software |

I |

II |

III |

IV |

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Projektvorbereitung |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fachworkshops

zur Ermittlung |

|

|

ab 18.7. |

|

|

|

|

|

|

|

|

|

|

Prototyp |

Planung |

|

|

ab 1.8. |

|

|

|

|

|

|

|

|

|

|

Bewirtschaftung |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Welle |

Planung |

|

|

|

|

|

|

|

|

|

|

|

|

|

Bewirtschaftung mit Kasse |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Welle |

Planung |

|

|

|

|

|

|

|

|

|

|

|

|

|

Bewirtschaftung mit Kasse |

|

|

|

|

|

|

|

|

|

|

|

|

|

Abbildung 4: Meilensteinplanung

(Quartalsansicht)

Auswirkungen

|

|

Es entstehen keine finanziellen und

personellen Auswirkungen. |

|

|

Hinweis: Diese und alle weiteren Zeilen in

diesem Fall bitte löschen! |

|

1. Rechtscharakter |

||||||||

|

|

Auftragsangelegenheit |

|||||||

|

X |

Pflichtaufgabe zur Erfüllung nach Weisung |

|||||||

|

|

Pflichtaufgabe der Selbstverwaltung |

|||||||

|

|

Freiwillige Selbstverwaltungsaufgabe |

|||||||

|

|

Vertragliche Bindung |

|||||||

|

|

Fiskalische Bindung |

|||||||

|

|

Beschluss RAT, HFA, BV, Ausschuss, sonstige |

|||||||

|

|

Dienstvereinbarung mit dem GPR |

|||||||

|

|

Ohne Bindung |

|||||||

|

Erläuterungen: |

||||||||

|

|

||||||||

|

|

||||||||

|

2. Allgemeine Angaben |

||||||||

|

X |

Bereits laufende Maßnahme |

|||||||

|

|

X |

des Verwaltungshaushaltes |

||||||

|

|

X |

des Vermögenshaushaltes |

||||||

|

|

|

eines Wirtschaftsplanes |

||||||

|

|

Neue Maßnahme |

|||||||

|

|

|

des Verwaltungshaushaltes |

||||||

|

|

|

des Vermögenshaushaltes |

||||||

|

|

|

eines Wirtschaftsplanes |

||||||

|

|

Ausgaben |

|||||||

|

|

|

Es entstehen weder einmalige Ausgaben noch

Ausgaben in den Folgejahren |

||||||

|

|

|

Es entstehen Ausgaben |

||||||

|

|

|

|

einmalige Ausgabe(n) im Haushaltsjahr |

|

|

|||

|

|

|

|

jährlich wiederkehrende Ausgaben |

|||||

|

|

|

|

periodisch wiederkehrende Ausgaben in den

Jahren |

|

||||

|

3. Mittelbedarf |

||||||||

|

|

Einnahmen |

|

EUR |

|||||

|

|

Sachkosten |

|

EUR |

|||||

|

|

Personalkosten |

|

EUR |

|||||

|

|

||||||||

Die Gesamteinnahmen und Gesamtausgaben

verteilen sich auf folgende Haushaltsstellen:

|

||||||||

HH-Stelle/Position

|

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

|||

|

Einnahmen: |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

Ausgaben: |

2.344.000 |

1.377.000 |

897.000 |

897.000 |

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

Eigenanteil: |

|

|

|

|

|

|||

|

|

||||||||

4. Finanzierung |

|

||||||||||||||||

|

|

Verwaltungshaushalt |

|

|||||||||||||||

|

|

|

Einsparung(en) bei der/den

Haushaltsstelle(n) |

|

||||||||||||||

|

|

|

HH-Stelle/Position |

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Gesamtbetrag |

|

|

|

|

|

|

|||||||||

|

|||||||||||||||||

|

|

|

Mehreinnahme(n) bei der/den

Haushaltsstelle(n) |

|||||||||||||||

|

|

|

HH-Stelle/Position

|

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Gesamtbetrag |

|

|

|

|

|

|

|||||||||

|

|||||||||||||||||

|

|

X |

Kein konkreter Finanzierungsvorschlag |

|

||||||||||||||

|

|||||||||||||||||

|

|

Wird durch 20 ausgefüllt

|

|

|||||||||||||||

|

|

|

Die Finanzierung der Maßnahme wird den im

Haushaltssicherungskonzept festgesetzten |

|

||||||||||||||

|

|

|

Haushaltsausgleich langfristig nicht

gefährden |

|

||||||||||||||

|

|

|

Die Finanzierung der Maßnahme wird den

Fehlbedarf im Verwaltungshaushalt in den nächsten |

|

||||||||||||||

|

|

|

Jahren um folgende Beträge erhöhen und damit

das Zieljahr für den Haushaltsausgleich gefährden: |

|

||||||||||||||

|

|

|

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Vermögenshaushalt |

||||||||

|

|

|

Einsparung(en) bei der/den

Haushaltsstelle(n) |

|||||||

|

|

|

HH-Stelle/Position

|

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

Gesamtbetrag |

|

|

|

|

|

||

|

|

|

Mehreinnahme(n) bei der/den

Haushaltsstelle(n) |

|||||||

|

|

|

HH-Stelle/Position

|

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

Gesamtbetrag |

|

|

|

|

|

||

|

|

|

Kreditaufnahme |

|||||||

|

|

Wird

durch 20 ausgefüllt

|

||||||||

|

|

|

Die Maßnahme kann im Rahmen der mit der

Bezirksregierung abgestimmten Kreditlinie |

|||||||

|

|

|

zusätzlich finanziert werden |

|||||||

|

|

|

Die Maßnahme kann nur finanziert werden,

wenn andere im Haushaltsplan/Investitionsprogramm |

|||||||

|

|

|

vorgesehene und vom Rat beschlossene

Maßnahmen verschoben bzw. gestrichen werden. |

|||||||

|

|

Folgekosten bei Durchführung der Maßnahme im

Vermögenshaushalt |

|

||||||||||||||||||||||||

|

|

|

Es entstehen keine Folgekosten |

|

|||||||||||||||||||||||

|

|

|

Es entstehen Folgekosten ab dem Jahre |

|

|

||||||||||||||||||||||

|

|

|

|

Sachkosten |

|

einmalig |

in Höhe von EUR |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

Jährlich |

in Höhe von EUR |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

bis zum Jahre |

|

|

|

|||||||||||||||||

|

|

|

|

Personalkosten |

|

einmalig |

in Höhe von EUR |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

Jährlich |

in Höhe von EUR |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

bis zum Jahre |

|

|

|

|||||||||||||||||

|

|

|

Erwartete Zuschüsse bzw. Einnahmen zu den

Folgekosten EUR |

|

|

|

|||||||||||||||||||||

|

|

|

Folgekosten sind nicht eingeplant |

|

|||||||||||||||||||||||

|

|

|

Folgekosten sind bei der/den

Haushaltsstelle(n) wie folgt eingeplant: |

|

|||||||||||||||||||||||

|

|

|

HH-Stelle/Position |

Lfd.

HH-Jahr |

Folgejahr

1 |

Folgejahr

2 |

Folgejahr

3 |

Folgejahr

4 |

|

||||||||||||||||||

|

|

|

Einnahmen: |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

Ausgaben: |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

Eigenanteil: |

|

|

|

|

|

|

||||||||||||||||||

5. Personelle Auswirkungen |

||||||||||

|

|

Es

sind folgende personalkostensteigernde Maßnahmen erforderlich:

|

|||||||||

|

|

5.1 Zusätzliche Planstellen

|

|||||||||

|

|

Anzahl

|

BVL-Gruppe

|

unbefristet/befristet ab/bis

|

Besetzung intern/extern

|

Kosten EUR *

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

|

5.2 Stellenausweitungen

|

|||||||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

|

5.3 Hebungen

|

|||||||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe bisher

|

BVL-Gruppe neu

|

Kosten EUR *

|

||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

|

|

5.4 Aufhebung kw-Vermerke

|

|||||||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

|

5.5 Stundenausweitung in Teilzeitstellen

|

|||||||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

|

5.6 Überstunden bei Ausgleich durch

Freizeit mit entsprechendem Zeitzuschlag

|

|||||||||

|

|

Anzahl

|

BVL-Gruppe

|

Kosten EUR *

|

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

|

5.7 Überstunden bei Ausgleich durch

vollständige Vergütung

|

|||||||||

|

|

Anzahl

|

BVL-Gruppe

|

Kosten EUR *

|

|||||||

|

|

|

|

|

|||||||

|

|

|

|

|

|||||||

|

|

5.8 Überplanmäßige Einsätze

|

|||||||||

|

|

BVL-Gruppe

|

Zeitdauer

|

Umfang in Wochenstunden

|

Kosten EUR *

|

||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

|

|

Summe Kosten 5.1 bis 5.8 |

|

||||||||

|

|

Es sind folgende personalkostensenkende Maßnahmen möglich: |

||||

|

|

5.9 Stellenfortfälle |

||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

5.10 Abwertungen |

||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe bisher

|

BVL-Gruppe neu

|

Kosten EUR *

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.11 kw-Vermerke neu |

||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

5.12 ku-Vermerke neu |

||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

5.13 Stundenkürzung in Teilzeitstellen |

||||

|

|

Stellenplan-Nr.

|

BVL-Gruppe

|

Kosten EUR *

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

Summe Kosten 5.9 bis

5.13 |

|

|||

* = Kostenermittlung auf

der Basis der Durchschnitts-Personalkosten des jeweiligen Jahres (von 18/02)

bzw. bei Überstunden auf der Grundlage der jeweiligen Überstundenvergütungen.

14.06.2005 - Personalausschuss

16.06.2005 - Haupt- und Finanzausschuss - ungeändert beschlossen