Berichtsvorlage - 0191/2021

Grunddaten

- Betreff:

-

Rahmenbedingungen der Haushaltsplanung 2022/2023

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Berichtsvorlage

- Federführend:

- FB20 - Finanzen und Controlling

- Bearbeitung:

- Beate Wegehaupt

- Beteiligt:

- FB60 - Verkehr, Immobilien, Bauverwaltung und Wohnen; FB65 - Gebäudewirtschaft

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

25.03.2021

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Entscheidung

|

|

|

|

15.04.2021

|

Beschlussvorschlag

Der Rat nimmt die Rahmenbedingungen der Haushaltsplanung 2022/2023 zur Kenntnis.

Sachverhalt

Kurzfassung

- Der Haushaltsausgleich ist nicht ohne Anwendung der Bilanzierungshilfe möglich.

- Der prognostizierte Umfang des Coronaschadens beträgt in den nächsten vier Jahren 143,67 Mio. € und führt in den Folgejahren zu zusätzlich auszugleichenden Abschreibungen in Höhe von 3 – 7 Mio. € jährlich.

- Sollten sich Steuereinnahmen durch ein schnelles Ende der Coronakrise günstiger als geplant entwickeln, mindern sie lediglich den Coronaschaden. Zur Deckung von Mehraufwendungen stehen sie nicht zur Verfügung. Dies gilt auch für alle Folgejahre, in denen ein Coronaschaden bilanziert werden darf.

- Anstehende Investitionsmaßnahmen mit einem grob geschätzten Volumen von 200 Mio. € und einem voraussichtlichen Eigenanteil von ca. 100 Mio. € bedürfen der Priorisierung.

- Die Politik und die Verwaltung müssen sich gemeinsam bei Bund und Land dafür einsetzen, dass die coronabedingten Ertragsausfälle durch geeignete Hilfen gemildert werden. Gleichzeitig müssen sie aber auch gemeinsam dafür sorgen, dass die in dieser Vorlage aufgeführten zusätzlichen Finanzierungsbedarfe aufgrund eigener Beschlüsse auch durch geeignete eigene Kompensationsmaßnahmen refinanziert werden.

- Weitere Festlegungen, die dann zwingend zu kompensieren wären, würden die Abwägung über eine Priorisierung gewünschter Maßnahmen und auch die Beantwortung der Frage, ob eine Finanzierung durch Steuererhöhungen politisch gewünscht ist, faktisch vorwegnehmen.

Begründung

Mit der Vorlage 0057/2021 hat der Rat am 25.02.21 die Fortschreibung des Haushalts 2021 und die Fortschreibung der mittelfristigen Finanzplanung für die Jahre 2022 – 2024 beschlossen. Nachfolgend wird dargestellt, warum die zu Grunde liegenden Rahmenbedingungen wesentlichen Einfluss auf die Bewirtschaftung des laufenden Haushalts und die bevorstehende Planung des Doppelhaushalts 2022/2023 haben werden.

- Der Haushaltsausgleich ist nicht ohne Anwendung der Bilanzierungshilfe möglich

Das Gesetz zur Isolierung der aus der COVID-19-Pandemie folgenden Belastungen der kommunalen Haushalte im Land Nordrhein-Westfalen (NKF-COVID-19-Isolierungsgesetz – NKF-CIG) ermöglicht den Kommunen, den Saldo aus allen finanziellen Verschlechterungen und Verbesserungen, die auf die COVID-19-Pandemie zurückzuführen sind, im Haushalt durch Anwendung der sogenannten Bilanzierungshilfe zu separieren. So kann der „Netto-Corona-Schaden“ als außerordentlicher Ertrag in dem Ergebnisplan die entsprechenden Verluste ausgleichen.

Die gesetzliche Erleichterung gilt bisher erst für die Jahresrechnung 2020. Da die Bilanzierungshilfe auch auf die Haushaltsplanung 2021 Anwendung finden darf, besteht die Erwartung, dass der Gesetzgeber zumindest für die Jahresrechnung 2021 hier eine entsprechende Regelung zeitnah schafft.

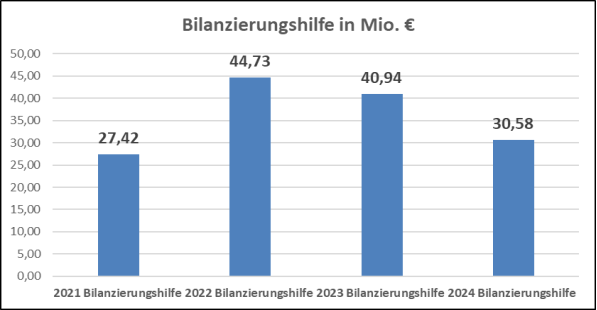

Die nachstehende Grafik zeigt die prognostizierte Bilanzierungshilfe in Folge der zu erwartenden Coronaschäden aus der Fortschreibung des Haushalts 2021.

Schon jetzt ist aber aufgrund des prognostizierten Umfangs des Coronaschadens erkennbar, dass ein Haushaltsausgleich aus eigenen Anstrengungen in den Jahren 2022/2023 ohne eine Weiterführung dieser Bilanzierungserleichterung oder eine andere Form der finanziellen Unterstützung nicht möglich sein wird.

- Die Auswirkung der Bilanzierungshilfe auf den laufenden Haushalt

Die vergangenen Jahresrechnungsergebnisse zeigen, dass die geplanten Aufwendungen regelmäßig durch unterjährige zusätzliche Finanzierungsbedarfe überschritten wurden. Die Deckung dieser Finanzierungsbedarfe war nur möglich, da auch die Steuereinnahmen sich stärker als geplant entwickelt hatten.

Diese Deckungsmöglichkeit entfällt jedoch im laufenden Haushaltsjahr. Sollten sich Steuereinnahmen durch ein schnelles Ende der Coronakrise günstiger als geplant entwickeln, mindern sie lediglich den zukünftige Haushalte belastenden Coronaschaden. Zur Deckung von Mehraufwendungen stehen sie nicht zur Verfügung. Dies gilt auch für alle Folgejahre, in denen ein Coronaschaden bilanziert werden darf.

- Die Auswirkung der Bilanzierungshilfe auf zukünftige Haushalte

Die Abschreibung der Bilanzierungshilfe belastet ab 2025 ff. die Ergebnisrechnung ganz erheblich.

In nur vier Jahren wird ein Gesamtvolumen in Höhe von 143,67 Mio. € erwartet. Würde man dieses Volumen über 50 Jahre abschreiben, wären jedes Jahr knapp drei Millionen zusätzliche Abschreibungen durch Minderaufwendungen oder Mehrerträge auszugleichen. Versucht man mit einer Abschreibung über 20 Jahre die Belastung künftiger Generationen im Sinne von mehr Generationengerechtigkeit zu reduzieren, wären sogar mehr als sieben Millionen jährlich zu kompensieren.

Das macht deutlich, dass die Bilanzierungshilfe zwar für einen buchhalterisch ausgeglichenen Haushalt sorgt, dass dieser aber gleichzeitig nicht darüber hinwegtäuschen darf, dass schon jetzt Entscheidungen getroffen werden müssen, die zukünftige Konsolidierungsmaßnahmen ermöglichen.

- Veränderung in der mittelfristigen Haushaltsplanung

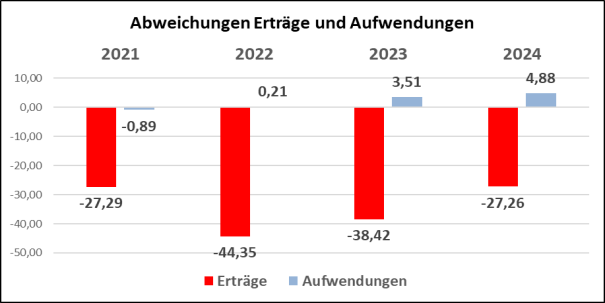

Betrachtet man die Veränderungen aus der Fortschreibung des Haushalts 2021 wird deutlich, dass diese im Wesentlichen durch wegbrechende Erträge geprägt sind.

- Die Einflussfaktoren im Einzelnen

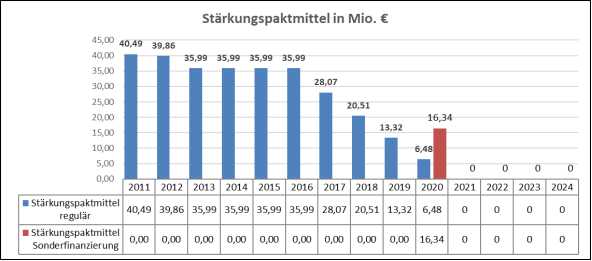

5.1. Stärkungspaktmittel und Sonderzahlung Stärkungspakt

Der Bund und das Land Nordrhein-Westfalen haben im abgelaufenen Haushaltsjahr eine Vielzahl an Hilfsprogrammen auf den Weg gebracht, welche die einbrechenden Erträge und zusätzlichen Aufwendungen in bedeutendem Maße auffangen konnten.

Insbesondere die Sonderzahlung in Höhe von 16,34 Mio. € wird einen wesentlichen Einfluss auf das Jahresergebnis 2020 haben. Allerdings sind die Unterstützungsmaßnahmen und die Sonderzahlung aus dem Stärkungspakt auf das Jahr 2020 beschränkt. Bereits ab 2021 fehlen damit allein aus dem Stärkungspakt insgesamt 22,82 Mio. €.

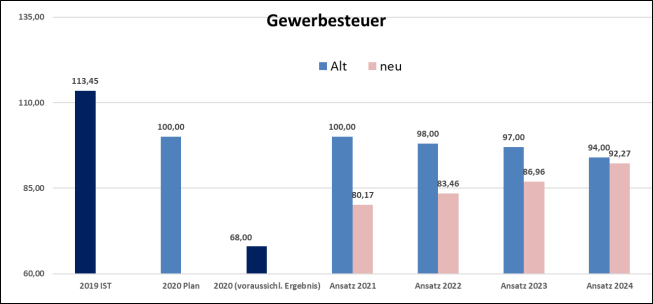

5.2. Gewerbesteuer

Die größte Abweichung zeigt sich bei der Gewerbesteuerentwicklung. Die Planwerte basieren auf dem voraussichtlichen Ergebnis 2020 (68 Mio. €), gesteigert für die Jahre 2021 bis 2024 mit den Orientierungsdaten 2021 bis 2024 vom 30.10.2020. Die Mindererträge gegenüber der ursprünglichen Haushaltsplanung 2020/2021 sind bedingt durch die Corona-Pandemie und werden daher als coronabedingter Schaden gewertet. Die Umlage wurde auf Basis der geänderten Gewerbesteuer neu berechnet.

Die folgende Grafik zeigt die Gewerbesteuerentwicklung:

Insgesamt ist in den nächsten vier Jahren mit einer Reduzierung der Gewerbesteuer um 46,14 Mio. € zu rechnen (Vergleich Alt/Neu).

5.3. Schlüsselzuweisungen:

Die Schlüsselzuweisung basiert auf der Modellrechnung zum GFG 2021 wonach für Hagen in 2021 ein Betrag von 182,7 Mio. € angegeben ist. Die Finanzplanungsjahre 2022 bis 2024 werden nach den Orientierungsdaten 2021 bis 2024 vom 30.10.2020 gesteigert.

Aufgrund des coronabedingten Einbruchs der Finanzausgleichsmasse wurde diese für 2021 einmalig mit Landesmitteln aufgestockt. Daraus ergibt sich für die Stadt Hagen in 2021 eine minimale rechnerische Verbesserung gegenüber der Haushaltsplanung 2020/2021, die den Coronaschaden in der Planung minimiert.

Die weitere Entwicklung in den Folgejahren ab 2022 führt jedoch zu erheblichen ebenfalls Corona bedingten Verschlechterungen.

Die folgende Grafik zeigt die Entwicklung bei den Schlüsselzuweisungen:

Insgesamt ist in den nächsten vier Jahren mit einer Reduzierung der Schlüsselzuweisungen um 58,55 Mio. € zu rechnen (Vergleich Alt/neu).

5.4. Gemeindeanteil an der Einkommensteuer

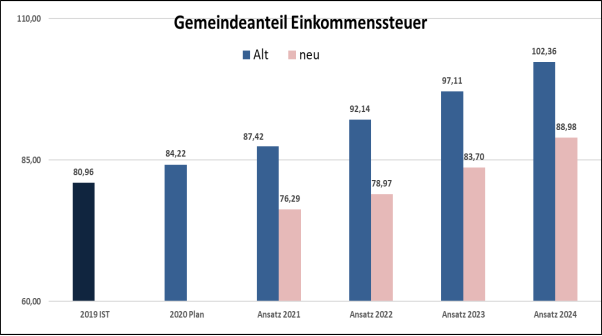

Zur Berechnung des Gemeindeanteils an der Einkommensteuer wurde der in den Orientierungsdaten 2021 bis 2024 vom 30.10.2020 für das Jahr 2020 genannte absolute Betrag auf Landesebene (8.261 Mio. €) mit den Orientierungsdaten gesteigert und dann mit der für die Jahre 2021 – 2023 geltenden neuen Schlüsselzahl multipliziert. Die Mindererträge gegenüber der ursprünglichen Haushaltsplanung 2020/2021 sind bedingt durch die Coronapandemie und werden daher als coronabedingter Schaden gewertet.

Insgesamt ist in den nächsten vier Jahren mit einer Reduzierung des Gemeindeanteils an der Einkommensteuer um 51,09 Mio. € zu rechnen (Vergleich Alt/Neu).

- Der Stand der Verschuldung

Der Haushalt der Stadt Hagen ist weiterhin davon geprägt, dass die Bilanz ein ne-gatives Eigenkapital in Höhe von nahezu 100 Mio. € und Kreditverbindlichkeiten von fast einer Milliarde € ausweist.

959.241.902 €

Damit liegt der Zustand der Überschuldung vor. Daraus folgt, dass die gesetzlichen Regelungen für eine Haushaltssicherungskommune weiterhin gelten.

- Anstehende Baumaßnahmen

In der Anlage 1 befindet sich eine grobe Übersicht über die bisher in der politischen Diskussion befindlichen mittelfristig beabsichtigten Baumaßnahmen. Die Beträge sind geschätzt und es liegen keine abgestimmten Bauzeitenpläne zu Grunde.

Insgesamt würde sich daraus nach aktuellem Stand ein Investitionsvolumen von über 200 Mio. € ergeben. Eventuelle Fördermöglichkeiten müssen erst noch geprüft werden, aber es werden hier Eigenanteile einzubringen sein, die nach der aktuellen Förderkulisse noch rund 100 Mio. € betragen.

Daraus wird deutlich, dass sowohl unter dem Gesichtspunkt der personellen Kapazitäten der Bauverwaltung als auch mit Blick auf den beschränkten investiven Finanzrahmen dringend eine Priorisierung der Maßnahmen erforderlich ist.

- Politische Beschlüsse mit finanziellen Auswirkungen in der Zukunft

Im laufenden Doppelhaushalt wurden unter Berücksichtigung einer sehr positiven Entwicklung der Steuereinnahmen Entscheidungen getroffen, die über die Finanzierung der laufenden Aufgaben hinaus gehen und zusätzlichen Finanzierungsbedarf ausgelöst haben. Hierzu gehörte z. B. die Zuschusserhöhung für den ÖPNV (2,9 Mio.€) oder Maßnahmen in Verbindung mit dem Isek und InseK (0,27 Mio.€). In der damaligen Erwartung einer gleichbleibend positiven Steuerentwicklung wurden diese auch in der mittelfristigen Finanzplanung berücksichtigt.

Falls eine gesetzliche Regelung zur Anwendung der Bilanzierungshilfe über das Jahr 2021 hinaus ausbleibt und auch keine andere Form einer Unterstützung durch den Bund oder das Land erfolgt, ist die Finanzierung dieser Maßnahmen im bevorstehenden Haushalt 2022/2023 jedoch nicht gesichert.

Darüber hinaus wurden nach der Aufstellung des Haushalts 2020/2021 weitere politische Beschlüsse gefasst, die bisher nicht eingeplante zusätzliche finanzielle Auswirkungen zur Folge haben. Diese sind in der Anlage 2 aufgelistet.

Insgesamt würde sich daraus der folgende zusätzliche Finanzierungsbedarf ergeben.

2022 | 2023 | 2024 |

1,1 Mio. € | 0,8 Mio. € | 0,5 Mio. € |

Angesichts der noch unklaren Lage, ob weiterhin eine Isolation des Coronaschadens rechtlich ermöglicht wird, ist es aus Sicht der Verwaltung absolut wichtig, keine weiteren vorzeitigen Festlegungen zu beschließen, die dann zwingend zu kompensieren wären. Ansonsten würde die Abwägung über eine Priorisierung gewünschter Maßnahmen und auch die Beantwortung der Frage, ob eine Finanzierung durch Steuererhöhungen politisch gewünscht ist, faktisch vorweggenommen.

- Ausrichtung der Haushaltsplanung

Seit 2017 ist es der Stadt Hagen gelungen einen ausgeglichenen Haushalt vorzulegen und damit zukünftigen Generationen keine weiteren finanziellen Belastungen aufzuerlegen. Die Stadt Hagen hat insbesondere durch die positive Entwicklung im Konsolidierungsprozess gezeigt, dass sie den massiven Mehrbelastungen im Haushalt, die zum Teil nicht beeinflussbare Faktoren darstellen, seit Jahren entschieden entgegengewirkt hat und Gegensteuerungspotenziale und Einflussmöglichkeiten eingesetzt hat.

Damit die politische Handlungsfähigkeit erhalten bleibt und dieser erfolgreiche Prozess fortgesetzt werden kann, werden Kompensationen in Form von Mehrerträgen oder Minderaufwendungen erforderlich sein. Ansonsten ist der gesetzlich vorgeschriebene Haushaltsausgleich nicht möglich. Dies wird sich angesichts der dargestellten Rahmenbedingungen äußerst schwierig gestalten.

Die Politik und die Verwaltung müssen sich gemeinsam bei Bund und Land dafür einsetzen, dass die unter 5. beschriebenen coronabedingten Ertragsausfälle durch geeignete Hilfen gemildert werden.

Gleichzeitig müssen sie aber auch gemeinsam dafür sorgen, dass die unter 7. und 8. aufgeführten Finanzierungsbedarfe aufgrund eigener Beschlüsse auch durch geeignete eigene Kompensationsmaßnahmen refinanziert werden.

Die derzeitigen Prognosen werden sich im Laufe des Haushaltsplanungsprozesses schärfen, so dass sich mit der Einbringung des Haushaltsplanentwurfs im September konkreter abzeichnen wird ob und in welchem Umfang neue Konsolidierungsmaßnahmen erforderlich sind.

Inklusion von Menschen mit Behinderung

Belange von Menschen mit Behinderung

| |

x | sind nicht betroffen |

Auswirkungen auf den Klimaschutz und die Klimafolgenanpassung

x | keine Auswirkungen (o) |

Auswirkungen

Finanzielle Auswirkungen

x | Es entstehen weder finanzielle noch personelle Auswirkungen. |

gez. | gez. |

Erik O. Schulz Oberbürgermeister | Christoph Gerbersmann Erster Beigeordneter und Stadtkämmerer |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

574,6 kB

|

|||

|

2

|

(wie Dokument)

|

118,7 kB

|

25.03.2021 - Haupt- und Finanzausschuss - zur Kenntnis genommen