Beschlussvorlage - 0479/2012

Grunddaten

- Betreff:

-

Überführung des Theaters/Orchesters in eine gem. GmbH

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 46 Theater Hagen/Philharmonisches Orchester Hagen

- Bearbeitung:

- Claudia Spiegel

- Beteiligt:

- Fachbereich des Oberbürgermeisters; VB2 Vorstandsbereich für Finanzen, Controlling und interne Dienste

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Kommission für Beteiligungen und Personal

|

Vorberatung

|

|

|

●

Erledigt

|

|

Kultur- und Weiterbildungsausschuss

|

Vorberatung

|

|

|

|

11.06.2012

| |||

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

14.06.2012

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Entscheidung

|

|

|

|

28.06.2012

|

Beschlussvorschlag

1. Der Rat beschließt im Grundsatz, das Theater und Orchester der Stadt Hagen zum 1.8.2013 von einem Regiebetrieb in eine gemeinnützige GmbH zu überführen.

2. Als Grundlage für das weitere Vorgehen wird dem Entwurf des Gesellschaftsvertrages und dem Entwurf des Wirtschaftsplanes 2013/2014 jeweils mit dem aus der Anlage ersichtlichen Inhalt wird zugestimmt.

Die Verwaltung wird beauftragt, die weiteren notwendigen Verträge (Einbringungsvertrag, Überleitungsvertrag) im Sinne dieser Vorlage vorzubereiten und dem Rat zur Beschlussfassung vorzulegen.

3. Die vorstehenden Beschlüsse stehen unter dem Vorbehalt der verbindlichen Auskunft der Finanzverwaltung sowie dem Vorbehalt, dass sich keine Bedenken der Kommunalaufsicht im Rahmen des Anzeigeverfahrens nach § 115 GO NRW ergeben.

Sachverhalt

Kurzfassung

Aus den vorstehenden Beschlüssen ergeben sich folgende finanzielle Auswirkungen:

Stammkapital

Bei Gründung der gem. GmbH ist die Gesellschaft mit einem Stammkapital in Höhe von 250.000 auszustatten. Dies soll in Form einer Sacheinlage geschehen.

Jährliche Transferzahlung

Das Wirtschaftsjahr der Gesellschaft (1.8. 31.7.) wird an die Spielzeit angepasst Für den Betrieb des Theaters gewährt die Stadt Hagen der Theater Hagen gem. GmbH für die Spielzeit 2013/2013 eine jährliche Transferzahlung in Höhe von ca. 13.976.000 zzgl. der bis August 2013 anfallenden Tariferhöhungen. (Da aufgrund der noch nicht abgeschlossenen Redaktionsverhandlungen der genaue Betrag noch nicht abschließend errechnet werden kann, wird zunächst von einem Betrag von ca. 750.000 ausgegangen.) Nach heutigem Stand ergäbe sich dann eine Transferzahlung in Höhe von insgesamt ca. 14.726.000 .

Diese errechnet sich unter Berücksichtigung der im Entwurf des Wirtschaftsplans ausgewiesenen Erträgen aus folgenden Teilbeträgen:

a. Betriebskosten des Theaters

Seitens der Stadt Hagen erhält das Theater wie bisher eine Transferzahlung zum Spielbetrieb in Höhe von jährlich ca. 12.411.000 .

b. Tariferhöhungen

Die Personalkosten der Theater Hagen gem. GmbH machen ca. 75% der Gesamtkosten bzw. ca. 95% des Zuschussbedarfes aus. Entsprechend durchschlagend sind die Auswirkungen auf das Betriebsergebnis der Gesellschaft, die durch Tariferhöhungen im öffentlichen Dienst entstehen können. Eine Finanzierungsvereinbarung muss daher Aussagen zu den Tarifentwicklungen und anderen externen Effekten enthalten.

Gegenüber den zugrunde gelegten Personalkosten ist nach dem aktuellen Tarifabschluss im öffentlichen Dienst bis Ende 2013 mit einer Steigerung von 6,3% zu rechnen. Die letzte Stufe der Tariferhöhungen erfolgt zum 1. 8. 2013. Die Laufzeit des Tarifvertrages endet 2014. Aufgrund der Anpassungstarifverträge im Bühnentarifvertrag und im Tarifvertrag für Kulturorchester wird die Tariferhöhung für das gesamte Personal wirksam werden. Dadurch wird das erste Geschäftsjahr der Gesellschaft absehbar mit den entsprechenden Mehrkosten aus Tariferhöhungen belastet. Diese sind in den bisherigen Haushaltsdaten noch nicht berücksichtigt und werden ab dem Geschäftsjahr 2013/2014.zusätzlich bereitgestellt.

Für die Jahre 2014 2016 werden Tariferhöhungen insoweit ausgeglichen, soweit sie den kumulierten Betrag von insgesamt 350.000 (Konsolidierungsbeitrag aus dem HSP) übersteigen.

c. Spielfertiges Haus

Für die Übernahme von Aufgaben aus der Überlassung des spielfertigen Hauses erhält die gem. GmbH eine jährliche Transferzahlung. Die Höhe ergibt sich aus den bisherigen Planungen der GWH und 20 im Teilplan des Theaters auf der Basis des Mieter-Vermieter-Modells in Höhe von ca. 1.550.000 .

Dieser Betrag beinhaltet im Wesentlichen die laufende Bauunterhaltung, Objektbetreuung, Energiekosten, und Reinigungskosten. Der vg. Betrag wird um die mögliche Konsolidierung in Höhe von ca. 115.000 vermindert, wenn die Aufgaben der Objektbetreuung und der Gebäudereinigung zukünftig vom Theater in Eigenregie wahrgenommen werden.

d. Kosten der Gesellschaft

Für die Kosten der Insolvenzgeldumlage und der Versicherung für Geschäftsführung und Aufsichtsrat wird vorbehaltlich der tatsächlichen Kosten ein zusätzlicher Betrag in Höhe von ca. 15.000 eingeplant. Die Kosten der Wirtschaftsprüfung sind bereits im Wirtschaftsplan integriert.

e. Abgeführte Steuern aus den Betrieben gewerblicher Art (BgA) des Theaters

Die bisher von der Stadt Hagen abgeführten Steuern aus dem BgA Vermietung und Verpachtung sind bisher nicht im Teilplan des Theaters enthalten, da sie derzeit zentral für die gesamte Verwaltung an das Finanzamt abgeführt werden. Zukünftig werden diese BgA vollständig in die gem. GmbH überführt.

Einzelheiten zur Abwicklung der Finanzierung sowie die Festlegung und ggf. Anpassung der Transferzahlungen an veränderte Miet- oder Bewirtschaftungskosten müssen bei einem entsprechenden Beschluss festgelegt werden.

Die Gesellschaft finanziert sich aus den Einnahmen aus dem Theaterbetrieb (Eintrittsgelder, Verkäufe von Programmheften, CDs oder Sonderverkäufe etc.), aus Vermietung und Verpachtung an Dritte, aus Sponsoring, Spenden und aus Zuschüssen der öffentlichen Hand (insbesondere des Landes NRW) sowie aus den Transferzahlungen (Gesellschafterbeiträgen).

Auswirkungen auf den HSP

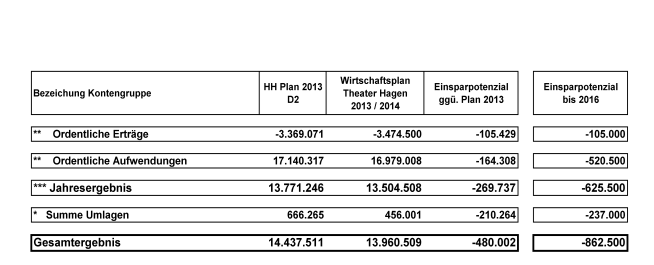

Im Ergebnis führt der auf der Basis des Haushaltsjahres 2013 erstellte Wirtschaftsplan bei Umsetzung aller Maßnahmen zu einem Einsparungspotential im Bereich der ordentlichen Erträge und Aufwendungen in Höhe von ca.270.000 /Jahr, im Bereich der Umlagen (Internen Leistungsverrechnungen) in Höhe von ca. 210.000 /Jahr. Es ergibt sich bei Umsetzung der Maßnahmen somit ein Gesamtpotential in Höhe von insgesamt ca. 480.000 /Jahr. Zusätzlich werden in den Jahren 2014 2016 Personalkostensteigerungen in Höhe von 350.000 zu kompensieren sein. Unter Berücksichtigung der vorliegenden Planzahlen für den Haushalt 2016 ist davon auszugehen, dass das Gesamtvolumen in Höhe von 850.000 bis 2016 erreicht werden kann.

In diesem Zusammenhang ist darauf hinzuweisen, dass die in 2011 um 329.000 erhöhte Landesförderung als Ertrag bereits im Haushalt 2012 und im darauf basierenden Wirtschaftsplan als berücksichtigt wurde.

Begründung:

A. Ausgangslage:

Die Absicht, das Theater der Stadt Hagen in einer anderen Rechtsform als der eines Regiebetriebes zu führen, wird bereits seit mehreren Jahren verfolgt. Seit 2007, als Actori ein Gutachten über eine Leistungsoffensive durch Strukturoptimierung vorlegte, wurde die Diskussion intensiviert. Bereits damals wurde festgestellt, dass Optimierung und Zuschussreduzierung in Form eines Regiebetriebes kaum umsetzbar sind.

Die Grundaussage des Gutachtens schlägt die Überführung des derzeitigen Regiebetriebes in die Form des Eigenbetriebes vor. (Verwaltungsvorlage 371/2007)

Nach der weitestgehenden Umsetzung der im Actori I Gutachten aufgezeigten theaterinternen Maßnahmen durch das Theater Hagen sollte aufgrund der politischen Beschlusslage zum 1. Sparpaket eine Konzeption zur Überführung des Theaters Hagen in eine alternative Organisationsform erarbeitet werden. Ziel dieser Maßnahme war es, durch diese Überführung eine dauerhafte Sicherung bzw. Reduzierung des städtischen Zuschusses sicherzustellen. Der Kultur- und Weiterbildungsausschuss hatte durch entsprechende Beschlüsse diesen Konsolidierungsvorschlag in zwei Bereiche aufgeteilt

· Erarbeitung einer Konzeption zur Veränderung der Rechtsform

· Erarbeitung und Bewertung der Zukunftsszenarien des Theaters bei Zuschussreduzierung.

Mit den Verwaltungsvorlagen 1173/2008 und 211/2009 waren den politischen Gremien verschiedene Rechtsformen für eine Betriebsformänderung des Theaters vorgestellt worden.

Die beiden Vorlagen waren im KWA und HFA zur Kenntnis genommen worden.

Eine Beschlussfassung im Sinne der Beschlussvorschläge der Verwaltung war bislang nicht erfolgt.

In der Sitzung am 28.4.2009 berichtete die Fa. Actori im KWA über die Erarbeitung von einsparwirksamen Zukunftsoptionen Theater Hagen.

Eine Beschlussfassung im KWA und im nachfolgenden HFA wurde aufgrund des bereits zu diesem Zeitpunkt anstehenden Berichtes der Zukunftskommission ausgesetzt. In der Sitzung des Rates der Stadt Hagen am 14.5.2009 wurde eine abschließende Entscheidung zu den vorliegenden Maßnahmevorschlägen auf der Grundlage des Berichtes der Zukunftskommission avisiert.

Am 25.6.2009 beschloss der Rat der Stadt Hagen die Umsetzung des Berichts der Zukunftskommission. In einem Zusatzbeschluss wurde die Verwaltung beauftragt, mit dem Land Möglichkeiten und Voraussetzungen einer finanziellen Förderung des Theaters, z. B. unter dem Gesichtspunkt der Bedeutung für die Region, zu erörtern.

Zwischenzeitlich war zusätzlich das Thema Kooperationen mit anderen Theatern zu den noch offenen Fragestellungen hinsichtlich einer Neuausrichtung des Theaters hinzugekommen.

Der Kultur- und Weiterbildungsausschuss beauftragte am 16.6.2010 die Verwaltung in nicht-öffentlicher Sitzung, eine Beschlussvorlage zu erarbeiten, die konkrete Vorschläge zur künftigen Rechtsform des Theaters, sowie einen Zeit- und Kostenplan zur Umsetzung enthält.

In der daraufhin erstellten Verwaltungsvorlage 266/2011 wurde die Rechtsform der gemeinnützigen GmbH als die vorteilhafteste für das Theater/Orchester Hagen vorgestellt.

Unter Beteiligung der Wirtschaftsprüfungsgesellschaft Ernst & Young wurden als alternative Rechtformen für das Theater Hagen betrachtet:

· Regiebetrieb / Eigenbetrieb

· GmbH / gemeinnützige GmbH

· Stiftung / gemeinnützige Stiftung

· Anstalt des öffentlichen Rechts (AöR)

Im Ergebnis der steuerlichen Betrachtung ist die gem. GmbH der Stiftung und der AöR überlegen bei entsprechender Gestaltung einer umsatzsteuerlichen Organschaft, zu der jedoch eine verbindliche Auskunft der Finanzerwaltung einzuholen wäre.

Im Ergebnis der betriebswirtschaftlichen Betrachtung auf der Basis eines bereinigten Ergebnisses des Rechnungsjahres 2009 (Stand 12.2010, ein Jahresabschluss 2009 liegt heute noch nicht vor) waren bei der gem. GmbH im Vergleich zum Regiebetrieb / Eigenbetrieb mögliche Ergebnisverbesserungspotentiale in Höhe von ca. 636 T ermittelt worden. (Anlage 1)

Im Verlauf der folgenden Beratungen wurde betont, dass sowohl die steuerlichen Abstimmungen mit der Finanzbehörde als auch die grundsätzliche Zustimmungsfähigkeit durch die Aufsichtsbehörde vorab zu prüfen sei. Da für die notwendige Verbindlichkeit beider Anfragen bzw. Stellungnahmen ein hinreichend konkreter Beschlussvorschlag zu erarbeiten war, soll die Ausgestaltung der beabsichtigten gem. GmbH im Rahmen des Haushaltssicherungsplans in die Beschlussfassungen einbezogen und in der dann abgestimmten Form mit der Finanzbehörde abgestimmt werden. In diesem Zusammenhang wäre ebenfalls die Anerkennung der Gemeinnützigkeit zu prüfen.

B. Zielsetzungen der aktuellen Vorlage:

Mit der Überführung des Theater/Orchester Hagen in eine gemeinnützige GmbH sind folgende Zielsetzungen verbunden:

· langfristige Sicherstellung der Spielfähigkeit und der Fortbestand des Theaters/Orchesters Hagen mit allen Sparten,

· die durch die Rechtsform der gem. GmbH möglichen und notwendigen Optimierungen der Handlungsfähigkeit umsetzen bei einer Zunahme an Eigenständigkeit und

· die Beachtung weiterer gesamtstädtischer Interessenlagen sowie die Sicherung der politischen Einflussnahme.

Der Erhalt des nun 100-Jahre alten Theaters der Stadt Hagen mit all seinen Sparten ist nach dem Willen und dem Beschluss des Rates der Stadt Hagen vom 16.12.2010 erklärtes Ziel der politischen Willensbildung. Hierzu sollen die Voraussetzungen geschaffen werden, indem die für das Theater nachteiligen Planungs- und Bewirtschaftungsbeschränkungen, die sich aus der aktuellen Betriebsform eines Regiebetriebes ergeben, einer stärkeren Eigenverantwortlichkeit in Planung und Bewirtschaftung durch eine rechtliche Verselbständigung weichen sollen. Damit folgt der Rat im Übrigen den Empfehlungen der Enquete-Kommission Kultur in Deutschland.

Eckpunkte dieser Empfehlungen für Theater sind dort u. a.:

· die rechtliche Verselbständigung vorzugsweise als gem. GmbH,

· die Befreiung vom kommunalen Haushaltsrecht,

· die Verbesserung der mittelfristigen Planungssicherheit,

· die Lösung von den kommunalen Vergabevorschriften,

· den Abschluss einheitlicher Tarifverträge einschließlich eines einheitlichen Arbeitgeberverbandes,

· die Erhaltung der Strukturelemente des Ensemble- und Repertoiretheaters.

(siehe Anlage 2)

Die rechtliche Verselbständigung und die damit verbundene Loslösung vom städtischen Haushaltsrecht führen zu einer größeren Flexibilität bei finanziellen, personalwirtschaftlichen und unternehmerischen Entscheidungen.

Personal:

· Einstellungen und Höhergruppierungen sind nicht mehr gegen die Stadt wirksam, da mögliche Neueinstellungen nur gegen die Gesellschaft wirken und kein Beschäftigungsverhältnis mehr mit der Stadt Hagen begründen

· Bessere Qualifikationen und Erfahrungen sind erreichbar, da der Befristungszwang entfallen kann und daher berufliche Perspektiven für qualifiziertes Personal und damit ein erhöhtes Bewerberpotential eröffnet

· Minimierung des jetzigen Aufwandes in der Entscheidungsfindung und umsetzung wird ermöglicht. Derzeit unterliegen die Maßnahmen zur Personalbeschaffung bis zur Genehmigung einem aufwändiger Verfahren.

· Besseres Fachpersonal ist durch bedarfsgerechte Anstellungsmöglichkeit erreichbar indem theaterspezifische Berufsgruppen bedarfsgerecht auf dem Stellenmarkt ansprechbar sind (z. B. Ankleider, Orchesterwarte etc.)

· Die Fluktuation und der damit verbundene Personalaufwand sind geringer da der aktuelle Zwang zur Befristung von betrieblich erwünschten Arbeitsverhältnissen entfällt.

Finanzen:

· Praxisgerechte Haushaltsführung wird möglich, indem die Haushaltsplanung und führung sich stärker an den betrieblichen Erfordernissen orientiert

· Eine flexiblere Mittelverwendung wird durch praxisorientierten Einsatz investiver und konsumtiver Mittel ermöglicht

· Die betriebliche Planung und Bewirtschaftung muss sich hinsichtlich Produktstruktur, Kennzahlen etc. nicht mehr an der städtischen Darstellung orientieren, wodurch Doppelarbeit vermieden werden kann

· Kosten- und Leistungsrechnung nach betrieblichen Erfordernissen wird durch einen Aufbau einer praxisgerechten innerbetrieblichen Produkt- und Controllingstruktur mit den entsprechenden Gestaltungsmöglichkeiten ermöglicht

· Bessere Möglichkeiten des Controllings z. B. produktionsbezogen ergeben sich aus der Angleichung des Wirtschaftsjahres an die Spielzeit. Die aus dem städtischen Haushaltsjahr resultierenden Abgrenzungsnotwendigkeiten und Saisonbereinigungen entfallen.

· Der Wirtschaftplan wird hinsichtlich der betriebsnotwendigen Aufwendungen transparenter, woraus sich eine bessere Darstellung der Leistungsfähigkeit des Theaterbetriebs durch Ausschluss der unproduktiven und unbeeinflussbaren Kostenbestandteile ergibt.

C. Auswirkungen einer Überführung des Theaters in eine gem. GmbH:

1. Finanzielle Auswirkungen

Neben den o. g. Vorteilen in den Bereichen Finanzen und Personal soll die Überführung in eine private Rechtsform einen Beitrag zur Konsolidierung des städtischen Haushalts bewirken und die Höhe des Zuschussbedarfs langfristig unter das bei einer Beibehaltung der jetzigen Rechtsform erforderliche Maß absenken.

Der Zuschussbedarf des Teilplanes 2561 Theater/Orchester Hagen ergibt sich aus der Differenz zwischen den erzielten Erträgen (einschließlich Zuschüssen) und den entstandenen Aufwendungen.

Aus dem Haushaltsplan 2013 ergeben sich folgende Aufwendungen:

Die Summe der ordentlichen Aufwendungen betragen lt. Entwurf des Haushaltsplans 2013. | ca. 17.140.000 |

Davon entfallen auf die zentrale Planung, und damit vom Theater nicht oder nur mittelbar beeinflussbar, davon Personalkosten Festangestellter i. H. v. ca. 11.800.000 . | ca. 14.460.000 . |

Eine Veränderung des Zuschussbedarfes, wenn er nicht einseitig nur die vom Theater bewirtschafteten Kostenbereiche erfassen soll, muss angesichts der bestehenden Größenverhältnisse zwischen zentraler und dezentraler Planung auch über eine Reduzierung der zentral bewirtschafteten Bereiche erfolgen. Eine Reduzierung nur in den dezentralen Bereichen ist angesichts der bestehenden Kostenverteilung durch das Theater allein nicht zu leisten.

Bereits die Fa. Actori bezog 2009 in die Beurteilung noch möglicher Kostensenkungen die Erschließung von Effizienzpotenzial bei ILVs / Sach- und Dienstleistungen ein:

Bereiche:

Energie, Wasser

Reinigungsdienste

Gebäudeunterhalt

Infrastrukturelles Gebäudemanagement

EDV

Personalabrechnung

Monetäre und nicht monetäre Vorteile

Sparpotenzial von rund 10 % durch besser Verhandlungsmöglichkeiten und erhöhte

Flexibilität

In einigen Bereichen erfahrungsgemäß Qualitätssteigerung der Leistung durch

Anbieterwechsel bei gleich bleibenden Kosten (z.B. IT-Services)

Umsetzung:

- Schrittweise Realisierung mit Auslaufen von Verträgen möglich Abstimmungsbedarf mit

der Stadt Hagen, wo Anbieterwechsel zu höheren Gemeinkosten für verbleibende

Regiebetriebe führt

Die bisherigen, in den letzten Jahren erfolgten Konsolidierungen insbesondere nach dem Actori I-Gutachten sind überwiegend im Bereich der Personalkosten durch einen sinkenden Personalbestand sowie flexible Vertragsgestaltungen erreicht worden. Der Pforten- und Garderobendienst werden auf Initiative des Theaters durch private Anbieter wahrgenommen und haben so mit zur Konsolidierung beigetragen. Neben den von Actori benannten Maßnahmen wurden zahlreiche weitere Einsparungen durch Einzelmaßnahmen realisiert.

Zusätzlich wurden langjährige Kostensteigerungen mit einem gleichbleibenden Budget z. B. im Bereich der Ausstattung aufgefangen.

Im gleichen Zuge wurden trotz der Personaleinsparungen die durch das Actori-Gutachten geforderten zusätzlichen Veranstaltungen durchgeführt.

Das Ergebnis all dieser Anstrengungen sind Spitzenplätze des Theaters der Stadt Hagen in NRW als besonders effizientes (Angebot und Besucherzahlen) und auch preiswertes Theater (Zuschussbedarf).

Weitere Reduzierungen des Zuschussbedarfes können unter weitgehender Beibehaltung der aktuellen Angebotsstruktur nur erreicht werden, wenn auch die zentralen Bestandteile des Teilplanes zur Konsolidierung herangezogen werden.

Da ein großer Teil des zentral bewirtschafteten Budgets auf Abnahmeverpflichtungen beruht, deren Kostenstruktur weniger von den Bedürfnissen der Abnehmer als von der Verrechnungssystematik des Haushalts bestimmt wird, ist der Einfluss des Theaters auf diese Bereiche sehr gering. Eine Annäherung der hier beim Theater entstehenden Kosten an Marktpreise bzw. der Verzicht auf bestimmte Leistungen würden Einsparungen beim Theater generieren, die mittel- und langfristig auch die Stadt entlasten, indem der Zuschussbedarf für das Theater sinkt. Gleichzeitig entsteht eine erhöhte Kostentransparenz.

2. Das Theater Hagen im aktuellen Haushaltssanierungsplan

In der Vorlage 266/2011 wurden (auf der Basis der damaligen Haushaltzahlen) Konsolidierungspotentiale in einer Gesamthöhe von ca. 636.000 /Jahr identifiziert (Anlage 1).

Im Haushaltssicherungsplan sind nun für das Theater Hagen folgende Zielgrößen mit einem Gesamtvolumen von 850.000 eingestellt:

Einsparungen durch einen Rechtsformwechsel 500.000

In dieser Höhe würde das Theater eine Budgetvorgabe bekommen. Dabei wurde berücksichtigt, dass nicht jede eigenständige Erledigung von Aufgaben im Theater selbst zu Ersparnissen im Verhältnis zur Gesamtstadt führt

Kompensation der Tarifsteigerung der Jahre 2014 2016 bis zu 350.000

Budgetvorgabe für das Theater, die bisher für die Jahre 2014, 2015 und 2016 eingeplante Tarifsteigerung mit einem Volumen von rd. 350.000 Euro gesamt durch eigene Anstrengungen zu kompensieren.

Für den HSP und die anstehende Entscheidung waren die Werte auf eine aktualisierte Datenbasis zu stellen. Grundlage des vorliegenden Entwurfes des Wirtschaftsplanes 2013 sind die Plandaten des Haushaltes 2012/2013. Zwischenzeitlich eingetretene Veränderungen wie z. B. Tariferhöhungen (6,3% bis 2013) sind in der Fortschreibung der Haushaltsdaten noch zu berücksichtigen.

Der Gesamtzuschussbedarf des bereinigten Haushaltsplanes 2013 beläuft sich unter Einbeziehung der Umlagen ohne die bis 2013 absehbaren Tariferhöhungen auf ca. 13.976.000 .

Nach dem Stand der Haushaltsplanung enthält der Wirtschaftsplan noch nicht die Tariferhöhungen bis 2013 in einer vorläufigen Höhe von ca. 750.000 . Ebenso sind die restlichen Maßnahmen aus dem HSK 2011 noch nicht enthalten.

Die mit der Umsetzung der o. g. Zielsetzungen notwendigen Maßnahmen sind im fiktiven Wirtschaftsplan (Basis D2 2012 bzw. 2013) für das erste Wirtschaftsjahr 2013/2014 (siehe Anlage 3) berücksichtigt.

Bei Umsetzung aller Maßnahmen ergibt sich auf der Basis der bisherigen Verrechnungssystematik ein Verbesserungspotential im Bereich der ordentlichen Erträge und Aufwendungen in Höhe von ca. 270.000 /Jahr, im Bereich der Internen Leistungsverrechnungen in Höhe von ca. 210.000 /Jahr. (Die Verringerung der Potentiale bei den Internen Leistungsverrechnungen gegenüber der früheren Berechnung auf der Basis 2009 ergibt sich aus der Verwendung der neueren Planzahlen des Haushaltsjahres 2013.)

Es ergibt sich somit ein Gesamtpotential in Höhe von insgesamt ca. 480.000 /Jahr.

Für den Planungszeitraum bis 2016 ist vorgesehen, dass die bisherigen Umlagen zukünftig auf der Basis von Rechnungslegungen durch die Fachämter erfolgen soll. Dies wäre dann zukünftig die Basis für eine darauf aufsetzende Konsolidierung.

In diesem Zusammenhang ist darauf hinzuweisen, dass die in 2011 um 329.000 erhöhte Landesförderung als Ertrag bereits im Haushalt 2012/2013 und im darauf basierenden Wirtschaftsplan berücksichtigt wurde. Wird die im Rahmen des Haushaltsplans verstetigte Zuschusserhöhung des Landes auf die Verminderung des städtischen Zuschusses angerechnet, summiert sich die gesamte Entlastung bis 2014 auf 809.000, unter Berücksichtigung der zusätzlichen Konsolidierung in Höhe von insgesamt 350.000 von 2014 bis 2016 bzw. der angestrebten Gesamtsumme von insgesamt 850.000 seit 2011 auf fast 1.180.000 .

3. Zukünftige Darstellung im Haushalt

Die Darstellung des Theater/Orchester als gem. GmbH erfolgt zukünftig im Haushaltsplan neben den anderen Beteiligungen der Stadt Hagen unter der Darstellung der Jahresabschlüsse, Lageberichte, Wirtschaftspläne, Angaben über Beteiligungsverhältnisse und Einhaltung der öffentlichen Zweckbindung (Band V)

Für die Erstellung der Konzernbilanz, die sich am Kalenderjahr orientiert, werden ggf. bei dem davon abweichenden Wirtschaftsjahr der Theater Hagen gem. GmbH kalenderjahrbezogene Zwischen-Jahresabschlüsse notwendig. Diese sind mit der Kämmerei und dem städtischen Beteiligungscontrolling abzustimmen.

Die Theater Hagen gem. GmbH ist eine 100%ige Tochter der Stadt Hagen. Gleichwohl ist vorgesehen, die Möglichkeit der Beteiligung Dritter an der Gesellschaft mit bis zu max. 49%-Anteilen grundsätzlich offen zu halten. Näheres ergibt sich aus dem Entwurf des Gesellschaftsvertrages (Anlage 4).

4. Notwendige Schritte zur Realisierung des Einsparpotentials bzw. Umsetzung der o. g. Beschlüsse

a) Voraussetzungen für die Realisierung der aufgezeigten Potentiale

Zur Realisierung der genannten Potentiale ist es erforderlich, dass das Theater in die Lage versetzt wird, entweder bestimmte Leistungen selbst oder durch Dritte zu erbringen oder die Leistungen der städtischen Dienstleister zu vergleichbaren Marktpreisen weiterhin abzunehmen. Für die Dauer der Festlegung der Zuschusshöhe seitens der Stadt sind die internen Dienstleister bei der Berechnung Ihrer Leistungen ebenfalls an eine eingeplante Obergrenze gebunden.

Am Beispiel der Gebäudereinigung und der Objektbetreuung wird deutlich, dass ohne wesentliche Leistungseinschränkungen für das Theater eine Kostenentlastung in Höhe von ca. 115.000 /Jahr möglich ist, wenn die Leistungen beim Theater selbst erbracht werden.

Vergleichbare Bereiche ergeben sich bei den Zentralen Diensten, dem Fachbereich Personal und Organisation, dem Rechtsamt etc..

Auch hier ergeben sich Potentiale durch die Übernahme von Aufgaben in Eigenregie zu günstigeren Bedingungen (z. B. Ausbildung, Poststelle etc.), den Verzicht auf die Inanspruchnahme von Dienstleistungen bzw. den Einkauf zu Marktpreisen.

Die IT-Leistungen des HABIT sind unter Berücksichtigung der bestehenden infrastrukturellen Grundkosten und die möglichen Alternativmodelle differenzierter zu betrachten. Insbesondere zur Wahrung der Möglichkeit der grundsätzlichen Nutzung städtischer Ressourcen für eine Theater Hagen gem. GmbH wäre ein Verbleib im städtischen Netz zu berücksichtigen. Gleichwohl muss auch die bestehende EDV-Infrastruktur grundsätzlich auf ihre funktionale und wirtschaftliche Tragfähigkeit hin überprüft werden. Die Komplexität dieser Aufgabe und die bisherigen Erfahrungen bei anderen Ausgründungen legen nahe, einen solchen Prozess und die möglichen Alternativen mit hinreichender Sorgfalt zu analysieren. Das seinerzeit durch Ernst & Young bezifferte Potential wird insoweit nicht sofort in voller Höhe erreichbar sein. Gleichwohl wurde in einem ersten Schritt gemeinsam mit HABIT ein erreichbares Konsolidierungsvolumen in Höhe von ca. 30.000 identifiziert.

Im Ergebnis dieser Maßnahmen erhöht sich die Kostentransparenz beim Theater bei gleichzeitiger Senkung des Zuschussbedarfes.

Innerhalb der Stadtverwaltung können die Kapazitäten, die nicht mehr nachgefragt werden, mittel- und langfristig abgebaut und dadurch der ausgewiesene Konsolidierungsbeitrag geleistet werden.

Soweit Aufgaben von städtischen Dienstleistern oder von Querschnittsfunktionen übernommen werden, die zu einem Personalbedarf beim Theater führen (z. B. Buchhaltung, Personalsachbearbeitung, Reinigung etc.), kann städtisches Personal beim Theater übernommen werden, um bei der Stadtverwaltung die entsprechenden Kostensenkungen zu realisieren.

Die bisher abzuschätzenden Mehrbedarfe durch die für das Theater zusätzlichen Aufgaben sind bereits in dem ausgewiesenen Potential berücksichtigt.

Gleichwohl bleibt festzuhalten, dass die genannten Maßnahmen die Stadt nicht direkt in der gesamten Höhe entlasten. Die vorhandenen Strukturen können jedoch mittel- bis langfristig bei der Stadtverwaltung der geänderten Leistungsnachfrage angepasst werden und so ebenfalls zur Konsolidierung des städtischen Haushaltes genutzt werden.

b) Steuerliche Auswirkungen mit Finanzverwaltung abstimmen

Wie in der Verwaltungsvorlage 266/2011 dargestellt, führen die steuerlichen Auswirkungen bei den Rechtsformen GmbH, Stiftung und AöR gegenüber dem Regie-/Eigenbetrieb zunächst grundsätzlich zu zusätzlichen Belastungen durch anfallende Umsatzsteuern auf Umlagen aus den Leistungsbeziehungen zur Stadt sowie ggf. anfallende Transaktionssteuern z. B. bei Eigentumsübertragungen.

Einzig bei der gemeinnützigen GmbH (gem. GmbH) besteht jedoch die Möglichkeit, die Umsatzsteuer auf städtische Umlagen im Wege einer umsatzsteuerlichen Organschaft zu vermeiden und damit die vorteilhafte steuerliche Gleichstellung zum Eigenbetrieb/Regiebetrieb zu erreichen. Hierzu ist jedoch eine verbindliche Abstimmung mit der zuständigen Finanzverwaltung auf der Basis der o. g. Beschlussvorschläge erforderlich. In diesem Zusammenhang soll die in Zusammenarbeit mit der Wirtschaftsberatung Ernst & Young aufgezeigte steuerliche Problematik für die Anfrage bei der Finanzverwaltung aufbereitet werden, um letztlich eine verbindliche Auskunft im Antragssinne zu erreichen.

Eckpunkte der Anfrage an das Finanzamt sind:

Überlassung des Theatergebäudes:

Entsprechend der Empfehlungen des Gutachtens von Ernst & Young wird von einer Übertragung des Gebäudes an die Gesellschaft abgesehen. Das Gebäude, die Werkstätten und die damit fest verbundenen Einrichtungen (z. B. elektrische Installationen, Bühnenmaschinerie, Heizungs- und Lüftungsanlagen etc. bleiben in städtischem Eigentum und werden dem Theater zur Ausübung des Betriebszweckes zur Verfügung gestellt. Die Bewirtschaftungs- und Verbrauchskosten sind vom Theater zu tragen.

Die Stadt als Eigentümerin übernimmt die Kosten für Einzelbaumaßnahmen (z. B. Brandschutzkonzept). Die laufende Bauunterhaltung durch GWH ist im Wirtschaftsplan mit den bisherigen Werten berücksichtigt.

Einzelheiten sollen in einem Überlassungs- oder Mietvertrag geregelt werden.

Übertragung der Büro- und Geschäftsausstattung auf die Gesellschaft.

Zur Wahrnehmung des Theaterbetriebs werden die in Theater, den Werkstätten, Büros, etc. vorhandenen beweglichen Ausstattungsgegenstände (Büro- und Geschäftsausstattung, bewegliche Bühnentechnik, Werkzeuge, Fahrzeuge etc.) zum in der Anlagebuchhaltung ausgewiesenen Restbuchwert auf die Gesellschaft übertragen,

Die bisherigen Abschreibungen lt. Haushaltsplanung sind im Wirtschaftsplan enthalten und werden insoweit bereits heute dem Theater belastet.

Im Zuge der notwendigen Abstimmungen sind entsprechende steuerliche (Übertragungs-) Bilanzen aufzustellen.

c) Abstimmung und Ausformulierung der notwendigen Verträge und Vereinbarungen

Auf der Basis eines entsprechenden Beschlusses und der Abstimmung mit der Finanzbehörde sind folgende Verträge bzw. Vereinbarungen und Bilanzen abzustimmen:

· Überlassungs- bzw. Mietvertrag für das Gebäude

· Übertragung des beweglichen Vermögens auf das Theater

· Ausgliederungsvertrag des Theater/Orchester aus der Stadtverwaltung

· Eröffnungsbilanz

d) Abstimmung des Personalübergangs mit der Personalvertretung

Das bisher beim Theater und damit bei der Stadt Hagen beschäftigte Personal soll in die Gesellschaft übergeleitet werden. Durch den Abschluss von Personalüberleitungs- bzw. Personalzuweisungsverträge wird die Rechtsstellung der bisher bei der Stadt Hagen Beschäftigten geregelt.

Hierzu sind nach Beschlussfassung über die Ausgliederung die notwendigen Abstimmungen und Beteiligungen der Personalvertretung durchzuführen.

Neue, mit der Gesellschaft abzuschließende Arbeitsverträge gelten ausschließlich für die Gesellschaft und begründen kein Beschäftigungsverhältnis mit der Stadt Hagen.

e) Grundsätzliche Abstimmung mit der Bezirksregierung

Im Zusammenhang mit der Einbringung der Vorlage als Anlage zum HSP ist die grundsätzliche Zustimmungsfähigkeit der Aufsichtbehörde zu den o. g. Beschlussvorschlägen auszuloten, die sich aus dem gem. §115 GO NW vorgeschriebenen Anzeigeverfahren ergibt.

Auswirkungen

Finanzielle Auswirkungen

(Bitte ankreuzen und Teile, die nicht benötigt werden löschen.)

X | Es entstehen die in der Vorlage beschriebenen finanziellen und personellen Auswirkungen |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

26,6 kB

|

|||

|

2

|

(wie Dokument)

|

31,5 kB

|

|||

|

3

|

(wie Dokument)

|

7,1 kB

|

|||

|

4

|

(wie Dokument)

|

69,5 kB

|

11.06.2012 - Kultur- und Weiterbildungsausschuss - geändert beschlossen

Beschluss:

1. Der Rat beschließt im Grundsatz, das Theater und Orchester der Stadt Hagen zum 1.8.2013 von einem Regiebetrieb in eine gemeinnützige GmbH zu überführen.

2. Als Grundlage für das weitere Vorgehen wird dem Entwurf des Gesellschaftsvertrages und dem Entwurf des Wirtschaftsplanes 2013/2014 jeweils mit dem aus der Anlage ersichtlichen Inhalt wird zugestimmt.

Die Verwaltung wird beauftragt, die weiteren notwendigen Verträge (Einbringungsvertrag, Überleitungsvertrag) im Sinne dieser Vorlage vorzubereiten und dem KWA und dem Rat zur Beschlussfassung vorzulegen.

3. Die vorstehenden Beschlüsse stehen unter dem Vorbehalt der verbindlichen Auskunft der Finanzverwaltung sowie dem Vorbehalt, dass sich keine Bedenken der Kommunalaufsicht im Rahmen des Anzeigeverfahrens nach § 115 GO NRW ergeben.

14.06.2012 - Haupt- und Finanzausschuss - vertagt

28.06.2012 - Rat der Stadt Hagen - geändert beschlossen

Beschluss:

1. Der Rat der Stadt Hagen strebt eine rechtliche Verselbständigung von Theater und Orchester Hagen zum Spielzeitbeginn 2013/14 an.

2. Der Rat der Stadt Hagen entscheidet nach Klärung der offenen Fragen abschließend über die Auswahl der anzuwendenden Rechtsform für die Verselbständigung von Theater und Orchester Hagen nach der Sommerpause.

Abstimmungsergebnis: | |

X | Mit Mehrheit beschlossen |