Berichtsvorlage - 0698/2024

Grunddaten

- Betreff:

-

Bericht zur Betrauung des Wirtschaftsbetrieb Hagen AöR

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Berichtsvorlage

- Federführend:

- VB2/S-BC - Strategisches Beteiligungscontrolling

- Bearbeitung:

- Kai Uhlenbrock

- Beteiligt:

- FB20 - Finanzen und Controlling; FB60 - Verkehr, Immobilien, Bauverwaltung und Wohnen

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

05.09.2024

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Entscheidung

|

|

|

|

19.09.2024

|

Beschlussvorschlag

Der Rat der Stadt Hagen nimmt den Bericht der Verwaltung zur Kenntnis.

Sachverhalt

Kurzfassung

Der Rat der Stadt Hagen hat den Oberbürgermeister mit Beschluss vom 10.11.2022 beauftragt dem Rat der Stadt Hagen das Ergebnis einer 18-monatigen Evaluationszeit vorzulegen. Der WBH wurde zum 01.01.2023 mit folgenden Dienstleistungen von allgemeinem wirtschaftlichen Interesse (DAWI) betraut:

• DAWI 1: Technische Planung, Bau und Unterhaltung von Straßen, Wegen, Plätzen, Radwegen, Fußgängerzonen (einschließlich von Bau und Betrieb von verkehrstechnischen Einrichtungen wie Ampeln), öffentlichen Brücken, Stützmauern, Treppenanlagen, Reinigung der Straßenentwässerungseinrichtungen (Sparte 07).

• DAWI 2: Planung, Bau und Unterhaltung (einschließlich der Pflege und der Sicherstellung der Verkehrssicherungspflicht) von Spielplätzen, der Außenanlagen von städtischen Grundstücken und Kindertagesstätten, Grün- und Parkanlagen, Brunnen, Winterdienst im Rahmen der städtischen Streupflichten (Sparte 08).

• DAWI 3: Durchführung der Gewässerunterhaltung und Ausbau und Renaturierung von Gewässern (Sparte 09).

• DAWI 4: Technische Unterstützungsleistungen im Bereich der Straßenbeleuchtung. (Nicht beplant, da diese aufgrund des Geschäftsbesorgungsvertrages mit der Stadtbeleuchtung Hagen GmbH ins Leere läuft und unter der Sparte 05 „Beleuchtung“ außerhalb der Betrauung geplant wird.)

Nach Ablauf der ersten 18 Monate wird nun seitens der Verwaltung ein Bericht vorgelegt.

Begründung

Die Verwaltung wurde mit Beschluss vom dem 10.11.2022 vom Rat der Stadt Hagen beauftragt nach einer 18-monatigen Evaluationszeit über die Wirkung der gewählten Betrauungslösung zu berichten. Der Bericht soll insbesondere die Entwicklung des Zuschussbedarfes der einzelnen Sparten beleuchten und aufzeigen, ob das angestrebte umsatzsteuerliche Ziel erreicht wurde.

Ziel der Betrauung

Mit der Betrauung sollte die Vermeidung einer Umsatzsteuermehrbelastung durch Einführung des § 2b UStG erreicht werden. Die mögliche steuerliche Mehrbelastung wurde vor der Betrauung mit rd. 2,3 Mio. € beziffert.

Mit der Vorlage 1098/2022 wurde dem Haupt- und Finanzausschuss am 01.12.2022 berichtet, dass die bestehende Übergangsregelung zur Ausübung des Optionsrechts für eine weitere Anwendung des alten Umsatzsteuerrechts um weitere zwei Jahre verlängert wurde, die Stadt Hagen hiervon weiterhin Gebrauch macht und die Anwendung des neuen § 2b UStG somit erst mit Ablauf des 31.12.2024 wirksam wird.

Insofern lässt sich für 2023 lediglich eine fiktive Vermeidung der steuerlichen Mehrbelastung durch die Betrauung errechnen und wird für 2023 auf rd. 2,9 Mio. € beziffert.

Die Berechnung erfolgte auf der Grundlage des vom WBH vorlegten IV. Quartalsbericht 2023, da der geprüfte Jahresabschluss 2023 noch nicht vorlag. Mit der Vorlage des Jahresabschlusses 2023 kann dieser Wert abschließend überprüft werden.

Hinweis:

Der aktuelle Regierungsentwurf des Jahressteuergesetztes 2024 sieht eine erneute Verlängerung der Übergangsfrist für die Anwendung des § 2b UStG (Option) bis zum 31.12.2026 vor. Hier bleibt jedoch zunächst das Gesetzgebungsverfahren abzuwarten.

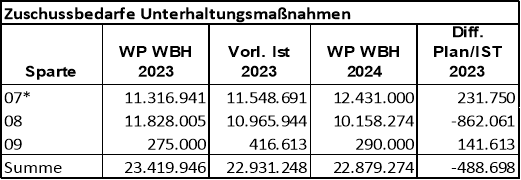

Entwicklung des Zuschussbedarfes

Nachfolgend wird der Zuschussbedarf für die Unterhaltungsmaßnahmen in den betrauten Sparten 07 (Straßen und Brücken), 08 (Grünunterhaltung) und 09 (Gewässerunterhaltung) aus der Wirtschaftsplanung des WBH für die Jahre 2023 und 2024 dargestellt.

Die konsumtiven Hochwassermaßnahmen sind hierin nicht enthalten.

Da der geprüfte Jahresabschluss 2023 dem Beteiligungscontrolling zum Zeitpunkt der Erstellung dieser Vorlage noch nicht vorlag, handelt es sich bei den IST-Werten für 2023 um vorläufige Zahlen.

Auf einen Vergleich mit den Daten aus 2022 wurde bewusst verzichtet, da mit der Betrauung die Sparten neu zusammengestellt wurden und ein Vergleich wenig Aussagekraft hätte.

*In der Sparte 07 sind die zuschussmindernden Erlöse aus Parkplätzen und LKW-Maut abgezogen.

Notwendige Anpassungen

Neben Startschwierigkeiten bei den Buchungen und Zahlungsabwicklungen insbesondere für den Bereich Sportstätten sowie anfänglichen Abstimmungsprobleme z.B. beim Winterdienst war eine Anpassung bei den dem DAWI-Bereich 2 zugeordneten Tätigkeiten für die Unterhaltung der Sportstätten erforderlich.

So können Unterhaltungsmaßnahmen an Sportstätten wie der Austausch von Flutlichtanlagen, der Austausch von Kunstrasenbelägen und Tartanbahnen, die Gewährleistungspflege von Kunstrasenplätzen, die Rasenpflege von Naturrasenplätzen und die Unterhaltung der Kanu-Slalom-Strecke (z. B. die Wartung der Technik und der Wehranlage) nach Rücksprache und Abstimmung mit den Beraterinnen von Ernst & Young (EY) nicht, wie ursprünglich gedacht, dem DAWI-Bereich 2 zugeordnet werden, da diese Tätigkeiten nicht vom definierten Betrauungsumfang gedeckt sind. Diese Tätigkeiten würden zukünftig der Umsatzbesteuerung unterliegen.

Termine und Berichtspflichten

Der Verwaltungsrat des WBH hat in seiner Sitzung am 28.10.2022 die Grundlagen der Wirtschaftsplanung der WBH (Anlage 3 zur DS 0673-1/2022) für verbindlich erklärt. Hierin sind in Kapitel 11 eine Reihe von Terminen und Berichtspflichten des WBH definiert.

- Gem. Ziffer 11.1 sollte der WBH bis zum 30.06. des laufenden Jahres den Entwurf des Wirtschaftsplanes (WP) inkl. Mittelfristplanung (5 Jahre) für das kommende Wirtschaftsjahr dem Beteiligungscontrolling vollständig mitteilen. Weder für das Wirtschaftsjahr 2024 noch für 2025 konnte der WBH diese Termine einhalten. Für 2024 wurde der WP mit deutlicher Verspätung ohne Mittelfristplanung vorgelegt. Die Beschlussfassung des WBH Verwaltungsrat zum WP 2024 erfolgte erst am 14.12.2023 anstatt bis 31.10.2023.

Insgesamt war der Abstimmungsprozess zwischen dem WBH und der Verwaltung zum Abgleich der Kontierungsobjekte im Wirtschaftsplan und im städtischen Haushalt mittels sogenannter Überleitungstabellen sehr aufwendig. Dieser Aufwand wäre allerdings auch ohne eine Betrauung zu leisten.

Der Entwurf des Wirtschaftsplanes für 2025 lag dem Beteiligungscontrolling zum Zeitpunkt der Erstellung dieser Berichtsvorlage noch nicht vor.

- Gem. Ziffer 11.3 sollte der WBH bis zum Ende des Folgemonats dem Beteiligungscontrolling Quartalsberichte zu allen Positionen des Wirtschaftsplanes vorlegen.

Die Berichterstattung begann mit deutlicher Verzögerung für das II. und III. Quartal 2023. Trotz mehrfacher Erinnerung und Anforderung wurden die Berichte für das IV. Quartal 2023 und das I. Quartal 2024 erst im Juli 2024 zur Verfügung gestellt.

- Gem. Ziffer 11.4 soll der WBH bis zum 31.01. einen Bericht mit einer ersten qualifizierten Schätzung der Trennungsrechnung je Sparte (DAWI‘s) für das abgelaufenen Wirtschaftsjahr vorlegen. Die endgültige Trennungsrechnung wird mit dem Jahresabschluss des WBH erstellt und soll dem Beteiligungscontrolling bis zum 30.06.2024 vorgelegt werden.

Bislang liegt lediglich eine Prognose der Trennungsrechnung mit Stand 25.03.2024 vor.

Die Verspätungen bei den Berichtspflichten resultierten hauptsächlich aus der Umstellung des ERP-Systems beim WBH. Obwohl die Systemumstellung schon zum Wirtschaftsjahr 2021 erfolgt ist, konnte ein Abschluss der Einführung des neuen Systems erst im Wirtschaftsjahr 2023 erfolgen. Gleichzeitig zur Systemumstellung wurde die Stelle des kaufmännischen Fachbereichsleiter, der gleichzeitig Projektleiter für die Systemumstellung war, zum Jahresende 2022 vakant. Die Stelle wurde als kaufmännischer Vorstand zum 01.10.2023 neu besetzt. Außerdem wurde zum 01.05.2024 eine zusätzliche Stelle im Controlling bei WBH besetzt, damit in der Zukunft die Berichtspflichten fristgerecht eingehalten werden können.

Diese Probleme sind unabhängig von der Betrauung zu sehen und wären auch in jeder anderen Konstellation entstanden.

Durch die Änderung des neue Kommunalabgabengesetzes für das Land Nordrhein-Westfalen zum 15.12.2022 und die Neubewertung des Anlagevermögens im Abwasserbereich nach dem Arbeitsblatt DWA-A 133 "Wertermittlung von Abwasseranlagen - Systematische Erfassung, Bewertung und Fortschreibung" verzögerte sich die Erstellung des Jahresabschlusses 2023 des WBHs und bedurfte einer Sonderprüfung. Der Jahresabschluss ist mittlerweile aufgestellt und wird aktuell durch die Wirtschaftsprüfer geprüft.

Politische Einflussnahme

Im Rahmen der politischen Beratung zur Einführung der Betrauungslösung wurde intensiv über die Wahrung der Rechte und Zuständigkeiten des Rates sowie der Bezirksvertretungen diskutiert.

Weder an den Verwaltungsrat des WBH noch an das Beteiligungscontrolling sind Fälle herangetragen worden bei denen aufgrund der Betrauung Probleme hinsichtlich der Kompetenzen des Rates und der Bezirksvertretungen bei den betrauten Bereichen gegeben hat.

Hinsichtlich der zuletzt öffentlichkeitswirksam diskutierten Friedhofsentwicklungs-planung sei darauf hingewiesen, dass es sich hierbei nicht um einen der vom Betrauungsakt betroffenen Bereiche handelt.

Fazit

In der Praxis haben sich keine durchgreifenden Probleme ergeben, die aus der Sicht der Verwaltung eine grundlegende Änderung oder gar Aufgabe des Betrauungsmodells nötig machen. Wenn zukünftig die Berichtspflichten eingehalten werden, sind auch die beschriebenen Anlaufschwierigkeiten beseitigt.

Wesentliche Probleme der politischen Einflussnahme sind weder erkennbar noch dokumentiert worden.

Aktuell ist durch die Verlängerung der Option im Rahmen des § 2b UStG eine Umsatzsteuerpflicht zwar vermieden und diese Option kann möglicherweise noch einmal verlängert werden, allerdings empfiehlt die Verwaltung trotzdem dringend die Betrauung beizubehalten, da der Optionszeitraum durch die Bundesregierung nicht beliebig verlängert werden kann. Mit der bestehenden Betrauung und nach Ablauf des Optionszeitraums ist bereits heute ein rechtssicherer Zustand geschaffen, der ansonsten mit viel Aufwand und Kosten erneut herbeigeführt werden müsste.

Auswirkungen

Inklusion von Menschen mit Behinderung

Belange von Menschen mit Behinderung | |

x | sind nicht betroffen |

Auswirkungen auf den Klimaschutz und die Klimafolgenanpassung

x | keine Auswirkungen (o) |

Finanzielle Auswirkungen

x | Es entstehen weder finanzielle noch personelle Auswirkungen.

|

- Steuerliche Auswirkungen

x | Es entstehen keine steuerlichen Auswirkungen. |

|

|

gez. Erik O. Schulz Oberbürgermeister | gez. i.V. Dr. Andre Erpenbach Beigeordneter |

|

|

| gez. Christoph Gerbersmann Erster Beigeordneter und Stadtkämmerer |

05.09.2024 - Haupt- und Finanzausschuss - zur Kenntnis genommen