Berichtsvorlage - 1003/2020

Grunddaten

- Betreff:

-

Bericht zur Haushaltslage

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Berichtsvorlage

- Federführend:

- FB20 - Finanzen und Controlling

- Bearbeitung:

- Beate Wegehaupt

- Beteiligt:

- VB2/S-BC - Strategisches Beteiligungscontrolling

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Vorberatung

|

|

|

|

03.12.2020

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Entscheidung

|

|

|

|

10.12.2020

|

Beschlussvorschlag

Der Rat der Stadt Hagen nimmt die Vorlage zur Kenntnis.

Sachverhalt

Kurzfassung

Die Vorlage "Bericht zur Haushaltlage" stellt die aktuelle Haushaltslage dar und betrachtet dabei folgende Sachverhalte:

1. Aktuelle Haushaltslage

1.1. Änderung der Berichtspflichten im Rahmen des Stärkungspaktgesetzes

1.2. Geplantes Ergebnis 2020

1.3. Prognose Ergebnishaushalt 2020 zum Stand des III. Quartals

1.4. Auswirkung der Corona-Pandemie auf die aktuelle Haushaltslage 2020

1.5. Gewerbesteuer

1.6. Bewirtschaftungsverfügung für das Haushaltsjahr 2020

1.7. Haushaltssanierungsplan 2020 zum Stand des III. Quartals

1.8. Beteiligungen

2. Schuldenstand

2.1. Liquiditätskredite und Investitionskredite

2.2. Marktumfeld Zinsen

2.3. Zinssätze

3. Gesetz zur Isolierung der aus der COVID-19-Pandemie

Begründung

1. Aktuelle Haushaltslage

1.1. Änderung der Berichtspflichten im Rahmen des Stärkungspaktgesetzes

Durch das Gesetz zur konsequenten und solidarischen Bewältigung der COVID-19- Pandemie in Nordrhein-Westfalen und zur Anpassung des Landesrechts im Hinblick auf die Auswirkungen einer Pandemie vom 14. April 2020 wurde § 7 Stärkungspaktgesetz insofern geändert, dass die am Stärkungspakt teilnehmenden Kommunen den Bezirksregierungen ihre Berichte erst zum Stand 30. September 2020 am 13.11.2020 vorlegen müssen.

Mit der Einfügung von § 12a Stärkungspaktgesetz, wonach im Haushaltsjahr 2020 das Einhalten des Haushaltssanierungsplans unterstellt wird, entfällt die in den Vorjahren im Wesentlichen auf der Grundlage der Berichte zum Stand 30. Juni nach §§ 5 Abs. 3 bzw. 12 Abs. 5 Stärkungspaktgesetz zu treffende Entscheidung über die Einhaltung des Haushaltssanierungsplanes als Voraussetzung für die Auszahlung der Konsolidierungshilfe zum 01. Oktober 2020.

Die Fortschreibung des Haushaltssanierungsplans, welche spätestens am

01. Dezember mit der Fortschreibung der mittelfristigen Finanzplanung der Bezirksregierung vorzulegen ist, entfällt im Jahr 2020. Dieser Bericht ist bis spätestens zum 01. März 2021 der Bezirksregierung vorzulegen.

1.2. Geplantes Ergebnis 2020

Gemäß §75 Abs. 2 GO NRW muss der Haushalt in jedem Jahr in Planung und Rechnung ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen erreicht oder übersteigt. Ein positives Jahresergebnis erhöht das Eigenkapital, ein negatives Jahresergebnis belastet das Eigenkapital. Langfristig ist ein ausgeglichenes Ergebnis notwendig, um die Generationengerechtigkeit dauerhaft sicherzustellen.

Der Rat der Stadt Hagen hat in seiner Sitzung am 12.12.2019 den Haushalt 2020/2021 beschlossen. Daraus ergibt sich für 2020 ein geplanter Jahresüberschuss in Höhe von:

0,87 Mio. €.

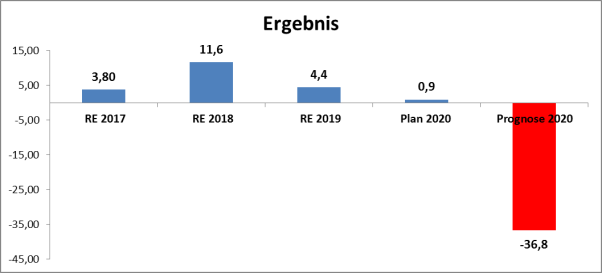

1.3. Prognose Ergebnishaushalt 2020 zum Stand des III. Quartals

Bereits im II. Quartal 2020 zeichnete sich ab, dass die pandemiebedingten haushaltswirtschaftlichen Folgen in Form erheblicher Ertragsrückgänge - insbesondere bei der Gewerbesteuerentwicklung - bei gleichzeitig steigenden Aufwendungen den Haushalt der Stadt Hagen stark belasten werden.

Aufgrund der zuletzt wieder deutlich steigenden Infektionszahlen, wird mit weiteren Einbrüchen gerechnet. Eine verlässliche Prognose für das Haushaltsjahr ist auch zum dritten Quartal noch schwierig. Der Controlling-Bericht über das voraussichtliche Ergebnis 2020 wird als Anlage I beigefügt.

Die Verwaltung prognostiziert nach aktuellem Stand ein voraussichtliches Ergebnis in Höhe von 36,77 Mio. € Zuschussbedarf (Stand: Prognose III. Quartal 2020). In diesem Zusammenhang ist zu erwähnen, dass angesichts der durch die Corona-Pandemie bedingten außergewöhnlichen Lage mit Hilfspaketen vom Bund und Land für die Kommunen zu rechnen ist. Nähere Ausführungen dazu sind im weiteren Verlauf des Berichts sowie dem Kapitel „Ausblick“ zu entnehmen. Die aktuell ermittelte Prognose enthält die beschlossenen Hilfsleistungen noch nicht, da die konkrete Berechnung noch nicht möglich ist. Sie dient in erster Linie dazu, eine erste Einschätzung über die Haushaltssituation zum gegenwärtigen Zeitpunkt abzugeben.

Die Verwaltung geht jedoch nach den vorliegenden Informationen davon aus, dass es gelingt, durch den Ausgleich der Gewerbesteuermindereinnahmen durch Bund und Land und durch die Isolation der Coronaschäden im Haushalt, ein ausgeglichenes Ergebnis darstellen zu können.

|

1.4. Auswirkung der Corona-Pandemie auf die aktuelle Haushaltslage 2020

Das Haushaltsjahr 2020 ist geprägt von finanziellen Belastungen sowie weiteren Gesetzesänderungen infolge der Corona Pandemie. Die bisherige Entwicklung zeigt, dass die pandemiebedingten haushaltswirtschaftlichen Folgen in Form erheblicher Ertragsrückgänge bei gleichzeitig steigenden Aufwendungen den Haushalt der Stadt Hagen stark belasten werden.

Nach der aktuellen Prognose stellt sich die HH-Lage wie folgt dar:

voraussichtliches Ergebnis 2020 | - 36,77 Mio. € |

davon Verschlechterung durch Corona | -56,5 Mio. € |

davon Verbesserung durch Corona | +17,1 Mio. € |

Coronaschaden | - 39,4 Mio. € |

Ergebnis bereinigt ohne Corona | + 2,63 Mio. € |

Zur Erfüllung der gesetzlichen Anforderungen des Stärkungspaktgesetzes und zur Sicherstellung einer geordneten Haushaltswirtschaft in 2020 ist auch nach der Genehmigung des Haushaltes und des Haushaltssanierungsplanes weiterhin eine Beschränkung der Aufwendungen auf das unbedingt notwendige Maß geboten.

1.5. Gewerbesteuer

1.5.1. Gewerbesteuerentwicklung

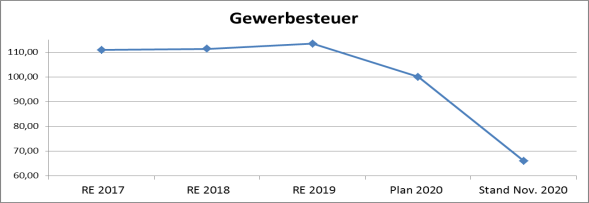

Aufgrund ihres finanziellen Volumens stellt die Gewerbesteuer eine tragende Säule auf der Ertragsseite des Haushaltes dar.

Der Haushaltsansatz für 2020 lt. Ratsbeschluss vom 12.12.2019 beträgt 100 Mio. €.

Nach der Jahressollstellung und den bisherigen Veränderungen lag das Steuersoll Mitte März noch erwartungsgemäß bei rund 84 Mio. €. Im Rahmen der Prognose zum Stand des III. Quartals 2020 wurden ca. 60 Mio. € prognostiziert.

Aktuell (Stand November) ist mit einem Steuersoll in Höhe von ca. 66 Mio. € zu rechnen. Es wird davon ausgegangen, dass es zum Jahresende in der aktuellen Größenordnung liegen wird.

Auf Bundesebene zeigen sich aktuelle Tendenzen ab, die abgabenbezogenen Liquiditätshilfen weiter fortzuführen. Hierzu erfolgt eine gesonderte Vorlage.

Bisherige Gewerbesteuerentwicklung:

RE= Rechnungsergebnis |

1.5.2. Stundungen von Gewerbesteuer und Vergnügungssteuer

Aufgrund des Ratsbeschlusses vom 26.03.2020 werden Anträge auf Stundung mit Bezug auf die Auswirkungen der Corona-Pandemie begünstigt abgewickelt, d.h. unbürokratisch und in der Regel zinslos bewilligt. Am 01.10.2020 hat der Rat beschlossen, die verfahrensmäßig vereinfachten und zinslosen Stundungen mit dem 31.12.2020 auslaufen zu lassen.

Es wurden insgesamt bisher 309 coronabedingte Stundungen ausgesprochen mit einem Volumen von rund 7,7 Mio. €. Von diesen Stundungen entfielen auf den September 15 Fälle mit 140.000 €, auf den Oktober 19 Fälle mit 560.000 € und auf den November (bis zum 12.11.2020) 24 Fälle mit 250.000 €. Bei den Anträgen ab September handelt es sich überwiegend um Anschlussstundungen, denn im Frühjahr wurden Stundungen pauschal für 6 Monate ausgesprochen.

Von den gesamten Stundungen entfallen 70 auf Vergnügungssteuern mit einem Volumen von rund 0,6 Mio. €. Der Haushaltsansatz von 5,4 Mio. € wird nicht erreicht werden. Das Anordnungssoll liegt bei 4 Mio. €. Die Vergnügungssteuern fallen ganz überwiegend in Spielhallen an, die jedoch im Frühjahr keine Gewinne erzielen konnten und seit dem 02.11.2020 erneut geschlossen sind, so dass entsprechend weniger Steuern anfallen.

1.6. Bewirtschaftungsverfügung für das Haushaltsjahr 2020

Angesichts der angespannten Haushaltssituation, kann derzeit mit Ausnahme der Mittel der Bezirksvertretungen nicht mehr als 80% des Jahresbudgets freigegeben werden.

Gesetzliche oder vertragliche Zahlungsverpflichtungen sind von dieser Regelung nicht betroffen. Darüber hinaus sind laufende gesetzliche Leistungen im Bereich Soziales und Kinder- und Jugendhilfe, die dem Grunde und der Höhe nach unbeeinflussbar sind, in voller Höhe freigegeben.

1.7. Haushaltssanierungsplan 2020 zum Stand des III. Quartals

Die Stadt Hagen ist als pflichtige Stärkungspaktkommune gegenüber der Bezirksregierung Arnsberg in besonderem Maße zur Auskunft verpflichtet. Gemäß § 7 Stärkungspaktgesetz ist der Bezirksregierung zusätzlich zur Genehmigung auch die Überwachung der Einhaltung des Haushaltssanierungsplans (HSP) übertragen worden. Die Stadt Hagen ist als Stärkungspaktteilnehmerin dazu verpflichtet, jährlich zum Stand der Umsetzung des HSP zu berichten. Aufgrund der coronabedingten Änderungen der Berichtspflichten im Jahr 2020 war der Bericht, mit dem Stand der Umsetzung zum 30. September, bereits zum 13.11.2020 vorzulegen. Der Bericht mit dem Stand der Umsetzung zum 30. Juni 2020 ist dafür entfallen.

Zum Stand des 3. Quartals 2020 wird ein Konsolidierungsbetrag in Höhe von 80,89 Mio. € prognostiziert. Im Vergleich zum Plan ergibt sich daraus eine Verschlechterung in Höhe von 1,57 Mio. €. Die Verschlechterung lässt sich jedoch auf die Folgen der Corona - Pandemie zurückführen. Ohne diese wäre das Konsolidierungsziel nahezu vollständig erreicht worden.

Der HSP-Bericht zum Stand des III. Quartals wird als Anlage II beigefügt.

1.8. Beteiligungen

Über die Auswirkungen der Corona-Krise auf die städtischen Beteiligungen wurde im Laufe des Jahres 2020 bereits mit der Vorlage 0317/2020 sowie im Rahmen der Quartalsberichte QI und QII (DS0463/2020 und 0621/2020) berichtet. Auch in dem Quartalsbericht QIII (DS 0983/2020) wird erneut hierauf eingegangen.

Gemäß des SPD-Antrags vom 01.10.2020 wird im Folgenden auf die Auswirkungen der Corona-Pandemie bei den städtischen Beteiligungen eingegangen. Als Anlage III ist eine komprimierte Übersicht der Auswirkungen für die städtischen Beteiligungen beigefügt. Dabei ist darauf hinzuweisen, dass die Auswirkungen des Teil-Lockdowns seit Anfang November und auch mögliche Erstattungen aus dem „November“ Hilfsprogramm noch nicht beziffert werden können.

Aus der Anlage ist ersichtlich, dass die Corona-bedingten Effekte durch Erstattungen aus Hilfsprogrammen und erfolgten Gegen- und Einsparmaßnahmen bei einigen Unternehmen kompensiert werden können. Ergebnisverschlechterungen für 2020 im Vergleich zum Plan werden hingegen derzeit lediglich bei der

- Hagenbad GmbH i. H. v. rd. 1,4 Mio. € und der

- Kongress- und Eventpark Stadthalle Hagen GmbH i. H. v. rd. 400.000 €

- und bei

- HEB/HUI zusammen 161.000 €

erwartet.

Während die Ergebnisverschlechterung der Hagenbad GmbH innerhalb des HVG-Konzerns aufgefangen wird, wurde für die Kongress- und Eventpark Stadthalle Hagen GmbH für 2020 bereits eine zusätzliche Zuschusszahlung i.H.v. 400.000 € durch den Rat beschlossen (Vorlage 0655/2020). Die Ergebnisverschlechterungen bei HEB/HUI führen in 2021 zu geringen Ausschüttungen an die Gesellschafter, ohne jedoch den städtischen Haushalt zu belasten.

Bei der Theater Hagen gGmbH ist wie in der Anlage dargestellt sogar mit einer coranabedingten Ergebnisverbesserung i. H. v. rd. 500.000 € für die Spielzeit 2019/2020 zu rechnen.

Auswirkungen auf den städtischen Haushalt ergeben sich im Beteiligungsbereich nach heutigem Kenntnisstand lediglich durch die erhöhte Zuschusszahlung bei der Kongress- und Eventpark Stadthalle Hagen GmbH i. H. v. 400.000 €.

2. Schuldenstand

2.1. Liquiditätskredite und Investitionskredite

Der Gesamtbestand der Liquiditätskredite hat sich im Vergleich zum Vorjahreszeitraum um ca. 15,1 Mio. € erhöht. Die Investitionskredite haben sich um ca. 1,6 Mio. € verringert. Zurückzuführen ist diese Verschlechterung in besonderem Maße auf die Folgen der Corona- bedingten Ausfälle der Gewerbesteuer. Diese haben nicht nur Einfluss auf das Ergebnis, sondern auch auf die Liquidität.

| 10.11.2020 | Vorjahr | Differenz |

|

|

|

|

Liquiditätskredite | 1.007.500.000 € | 992.800.000 € | 14.700.000 € |

Liquiditätskredite Gute Schule 2020 | 5.430.060 € | 5.062.355 € | 367.705 € |

Liquiditätskredite gesamt | 1.012.930.060 € | 997.862.355 € | 15.067.705 € |

|

|

|

|

Investitionskredite | 57.590.434 € | 65.521.885 € | -7.931.451 € |

Förderkredite | 5.066.930 € | 5.248.420 € | -181.490 € |

Investitionskredite Gute Schule 2020 | 18.371.770 € | 11.819.445 € | 6.552.325 € |

Investitionskredite gesamt | 81.029.134 € | 82.589.750 € | -1.560.616 € |

2.2. Marktumfeld Zinsen

Im dritten Quartal hat sich die Wirtschaft in Deutschland und anderen großen EU-Ländern zunächst überraschend deutlich erholt. Die neuen Maßnahmen zur Bekämpfung der zweiten Welle der Corona-Pandemie werden jedoch wieder negative Auswirkungen haben.

Die EZB hat in ihrer Sitzung Ende Oktober keine konkreten Beschlüsse gefasst. Auf Grundlage aktualisierter gesamtwirtschaftlicher Projektionen wurden mögliche Anpassungen der Geldpolitik für die Dezembersitzung angekündigt. Entsprechend der jeweiligen Situation will die EZB ihre geldpolitischen Instrumente neu kalibrieren, um weiterhin günstige Finanzierungsbedingungen sicherzustellen, die wirtschaftliche Erholung zu unterstützen und eine nachhaltige Annäherung an das Inflationsziel zu fördern.

Da Bankvolkswirte überwiegend nicht mit einer weiteren Leitzinssenkung durch die EZB rechnen, gehen die Prognosen von einem stabilen Zinsniveau bei den kurzfristigen Zinsen am Geldmarkt aus. Bei den Zinsen für längere Laufzeiten am Kapitalmarkt wird mit leicht steigendem Niveau gerechnet. Zu einem stärkeren Zinsanstieg könnte es kommen, wenn es einhergehend mit einer baldigen erfolgreichen Eindämmung der Corona-Pandemie, der Beilegung von Handelsstreitigkeiten und einer einvernehmlichen Brexit-Lösung zu einer unerwartet starken wirtschaftlichen Erholung kommt.

2.3. Zinssätze

Aktuelle Zinssätze für Liquiditätskredite in Prozent, in Klammern sind jeweils die Vorjahreszahlen genannt. (Die Abschlüsse erfolgen mit laufzeiten- und bonitätsabhängigen Margenaufschlägen):

| 18.05.2020 | 14.08.2020 | 10.11.2020 |

EONIA (Tagesgeld) | -0,457 (-0,370) | -0,464 (-0,361) | -0,472 (-0,455) |

3 Monats-Euribor | -0,276 ( -0,313) | -0,482 (-0,406) | -0,510 (-0,395) |

12 Monats-Euribor | -0,084 ( -0,133) | -0,353 (-0,350) | -0,472 (-0,262) |

3 Jahre Swapsatz | -0,320 ( -0,185) | -0,392 (-0,510) | -0,499 (-0,290) |

5 Jahre Swapsatz | -0,312 ( -0,028) | -0,340 (-0,454) | -0,426 (-0,182) |

10 Jahre Swapsatz | -0,171 ( 0,426) | -0,151 (-0,174) | -0,173 ( 0,144) |

3. Gesetz zur Isolierung der aus der COVID-19-Pandemie folgenden Belastungen verabschiedet

Der Landtag hat am 17. September 2020 das Gesetz zur Isolierung der aus der COVID-19-Pandemie folgenden Belastungen der kommunalen Haushalte im Land Nordrhein-Westfalen (NKF-COVID-19-Isolierungsgesetz – NKF-CIG) verabschiedet.

Gemäß § 5 Abs. 2 des oben genannten Gesetzes ist bei der Aufstellung des Jahresabschlusses für das Haushaltsjahr 2020 die Summe der Haushaltsbelastung infolge der COVID-19-Pandemie durch Mindererträge beziehungsweise Mehraufwendungen zu ermitteln. Nach Absatz 4 ist diese Summe als außerordentlicher Ertrag im Rahmen der Abschlussbuchungen in die Ergebnisrechnung einzustellen. § 6 beschreibt wie diese Summe dann in der Bilanz zu aktivieren ist. Gemäß Absatz 1 ist die im Jahr 2020 erstmals anzusetzende Bilanzierungshilfe der Haushaltsbelastung beginnend im Haushaltsjahr 2025 linear über längstens 50 Jahre abzuschreiben. Gemäß Absatz 3 sind außerplanmäßige Abschreibungen zulässig, soweit sie mit der dauernden Leistungsfähigkeit der Gemeinde in Einklang stehen.

Diese Regelung bietet der Stadt Hagen die Möglichkeit die finanzwirtschaftlichen Schäden, die durch die Corona-Pandemie verursacht wurden, im Jahresabschluss zu separieren. Über pauschale und teilweise konkrete Methoden müssen diese Sachverhalte ermittelt und von den übrigen haushaltswirtschaftlichen Veränderungen abgegrenzt werden. Auf diese Weise wird der gesamte Corona-Schaden im ersten Schritt bilanziell isoliert. Allerdings hat dies zur Folge, dass die Gesamtheit der durch die Pandemie verursachten finanziellen Verschlechterungen (saldiert um entsprechende Verbesserungen) in den Folgejahren ab 2025 die Haushalte der Stadt Hagen zusätzlich belasten. Aus diesem Grund bleibt auch unter den Regelungen des NKF-CIG die wirtschaftliche und sparsame Haushaltsführung oberste Priorität.

Inklusion von Menschen mit Behinderung

Belange von Menschen mit Behinderung | |

x | sind nicht betroffen |

Auswirkungen auf den Klimaschutz und die Klimafolgenanpassung

x | keine Auswirkungen (o) |

Finanzielle Auswirkungen

x | Es entstehen weder finanzielle noch personelle Auswirkungen. |

gez. | gez. |

Erik O. Schulz Oberbürgermeister | Christoph Gerbersmann Erster Beigeordneter und Stadtkämmerer |

Auswirkungen

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

395,4 kB

|

|||

|

2

|

(wie Dokument)

|

1.007,1 kB

|

|||

|

3

|

(wie Dokument)

|

198,1 kB

|

03.12.2020 - Haupt- und Finanzausschuss - zur Kenntnis genommen