Berichtsvorlage - 1254/2018

Grunddaten

- Betreff:

-

Bericht zur Haushaltslage

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Berichtsvorlage

- Federführend:

- FB20 - Finanzen und Controlling

- Bearbeitung:

- Beate Wegehaupt

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

|

|

|

|

13.12.2018

|

Beschlussvorschlag

Der Rat der Stadt nimmt den Bericht zur Haushaltslage zur Kenntnis.

Sachverhalt

Kurzfassung

Die Auswirkungen der aktuellen Veränderungen des Haushalts 2019 im Zusammenhang mit der bereits beschlossenen Fortschreibung 2019 bis 2022 werden mit ihren strukturellen und einmaligen Effekten sowie bereits erkennbaren Risiken und etwaigen Chancen für die Haushaltsbewirtschaftung 2019 ff. dargestellt.

Begründung

Haushaltslage im Stärkungspakt

Der Stadt Hagen ist seit den 80er Jahren in der Haushaltskonsolidierung, was mit fortlaufenden Jahresdefiziten zu einem hohen Kassenkreditbestand geführt hat. Die Aufstellung von Haushaltssicherungskonzepten konnte keinen Ausgleich der Defizite in der mittelfristigen Finanzplanung bewirken und führte nicht zu genehmigungsfähigen Haushalten.

2011 änderte sich die Rechtslage des § 76 GO dahingehend, dass eine Genehmigung von Haushaltssicherungskonzepten zulässig wurde, wenn spätestens im zehnten auf das Haushaltsjahr folgenden Jahr der Haushaltsausgleich nach § 75 GO wieder erreicht wird.

Auch diese Änderung führte für die Haushaltswirtschaft der Stadt Hagen trotz bereits beschlossener Haushaltskonsolidierungsmaßnahmen nicht dazu, einen genehmigungsfähigen Haushalt aus eigener Kraft darzustellen.

Die Lage hat sich erst durch die Entscheidung des Landes geändert, Gemeinden in einer besonders schwierigen Haushaltssituation in den Jahren 2011 bis 2020 Konsolidierungshilfen zur Verfügung zu stellen.

Die Stadt Hagen erhält seit 2011 zusätzliche Landeszuwendungen nach dem Stärkungspaktgesetz, wobei sie zur Mitwirkung verpflichtet wurde. Der Zeitraum der Haushaltskonsolidierung wurde auf 10 Jahre (2012 bis 2021) festgelegt.

Seitdem werden sämtliche Haushaltsgenehmigungen unter Auflagen erteilt, die dazu dienen, den Prozess der Haushaltskonsolidierung zu gewährleisten und den rechtswidrigen Zustand der Überschuldung abzubauen.

§ 75 Abs. 7 der Gemeindeordnung NRW (GO) führt aus:

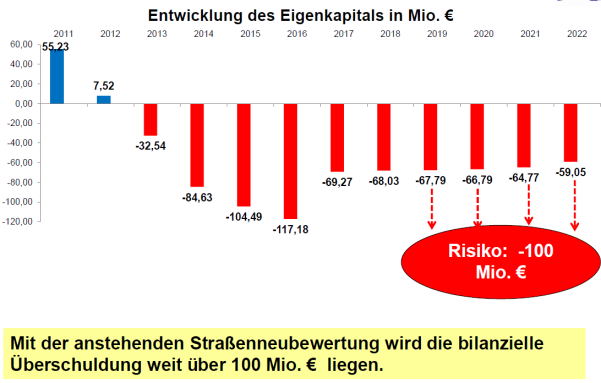

„Die Gemeinde darf sich nicht überschulden. Sie ist überschuldet, wenn nach der Bilanz das Eigenkapital aufgebraucht ist.“

Neben der Überschuldung durch Verzehr des Eigenkapitals ist der Stand der Verbindlichkeiten aus Kreditaufnahmen zur Sicherstellung der Zahlungsfähigkeit (Liquiditätskredite) zu betrachten.

Zum Jahresabschluss 2017 betrug der Stand der Kassenkredite 1.080.000 000 €, im letzten Bericht zur Haushaltslage (11/2018) konnte ein Stand von 1.044.758.226 berichtet werden.

Dies führt zu folgenden Rechtsfolgen:

Zum Abbau dieser Überschuldung wird erwartet, dass in den folgenden Jahren die Erträge die Aufwendungen in der Planung und im Jahresabschluss übersteigen.

Damit soll sichergestellt werden, dass in der Bewirtschaftung durch Sparbemühungen ein Jahresüberschuss in der Ergebnisrechnung erzielt wird.

Die Genehmigung der Haushaltssanierungspläne wird daher seit Beginn des Konsolidierungskurses unter Auflagen im Genehmigungsverfahren erteilt.

- Über das jeweilige jahresbezogene Konsolidierungsziel hinausgehende Haushaltsverbesserungen sind zur Verbesserung des Jahresergebnisses bzw. zum Abbau von Verbindlichkeiten einzusetzen

- Die Stadt Hagen hat – insbesondere im Hinblick auf die mit einem etwaigen Anstieg des Zinsniveaus verbundenen Risiken – alle erforderlichen Maßnahmen zum Abbau der Liquiditätskredite zu treffen.

- Begrenzung der Personalaufwendungen, um den durch die Orientierungsdaten dargestellten Zielwert von 1% tatsächlich zu erreichen.

- neue freiwillige Leistungen im Konsolidierungszeitraum kommen i.d.R. nur in Betracht, wenn sie durch den Wegfall bestehender freiwilliger Leistungen kompensiert werden.“

Aktuelle Entwicklung des Haushalts 2019

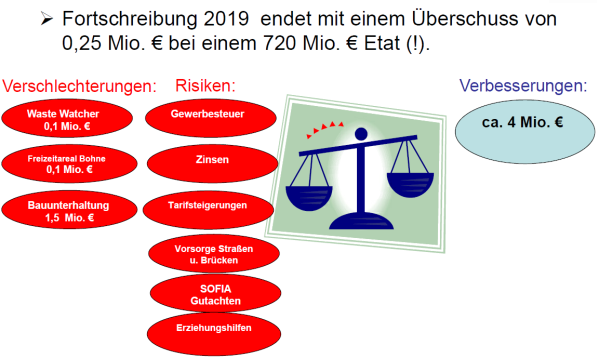

Nach Redaktionsschluss für die Fortschreibung des Haushalts und des Haushaltsanierungsplans 2019 sind Veränderungen bekannt geworden, die insgesamt eine Verbesserung von 4 Mio. € einmalig in 2019 herbeiführen.

Bezeichnung | Erläuterung | Effekt | Betrag in € |

ELAG-Abrechnung | Modellrechnung zur ELAG-Abrechnung 2017 | einmalig | 1.017.105 |

Fonds Deutsche Einheit | Gesetzentwurf vom 10.10.2018, Wegfall der Erhöhungszahl 4,3 % bereits 2019 | einmalig | 868.269 |

Umsatzsteuer | Gesetzentwurf vom 10.10.2018, Umverteilung der 5 Mrd. Bundesentlastung | einmalig | 2.584.188

|

Kosten der Unterkunft | Gesetzentwurf vom 10.10.2018, Umverteilung der 5 Mrd. Bundesentlastung | einmalig | -4.041.765 |

LWL-Umlage | Senkung des Hebesatzes auf 15,15 % und Erhöhung der Umlagegrundlage lt. Offizieller Modellrechnung vom 31.10.2018 | einmalig | 418.618 |

RVR-Umlage | Erhöhung der Umlagegrundlage lt. Offizieller Modellrechnung vom 31.10.2018 | einmalig | -36.689 |

Schlüssel-zuweisung | Offizielle Modellrechnung vom 31.102018, Erhöhung der verteilbaren Finanzausgleichsmasse aufgrund der aktuellen Zahlen zum Steuerverbund | einmalig | 3.246.572 |

Saldo einmalige Verbesserungen 2019 |

| 4.056.297 | |

Bewertung:

Die im Saldo als Verbesserungen dargestellten Veränderungen für das Haushaltsjahr 2019 werden insgesamt als einmalige Effekte eingestuft.

Für das Haushaltsjahr 2019 sind folgende Verwendungen der Verbesserungen bereits vorgesehen:

Bezeichnung | Erläuterung | Effekt | Betrag in € |

Stadtsauberkeit | Eigenanteil der Stadt, Pilotprojekt Waste-Watcher, Drucksachen-Nr. 1225/2018

| 2019

| 141.525

|

Freizeitareal Bohne | Verbesserung der Situation durch Streetworker u.a., Drucksachen-Nr. 858-1/2018

| 2019

| 102.000

|

Bauunterhaltung | Allg. Kostensteigerung, Sonderfaktoren wie 2018, Drucksachen-Nr. 1180/2018

| 2019

| ca.1.500.000 - 2.000.000

|

Saldo Mehrbedarfe 2019 |

| ca.1.743.525 .- 2.243.525 | |

Bewertung:

Die Mehrbedarfe zur Stadtsauberkeit und zum Freizeitareal Bohne führen auch in den Jahren 2020 und 2021 zu Mehraufwand in vergleichbarer Größenordnung.

Der Mehrbedarf im Bereich Bauunterhaltung wird als strukturell eingeordnet, da er die Preisentwicklung ausgleicht.

Risiken in der Mittelfristigen Finanzplanung

Im Rahmen der Mittelfristigen Finanzplanung ergeben sich weitere Risiken, die systembedingt durch Anwendung der Orientierungsdaten bzw. durch Veränderung der Steuerkraft (eigene Entwicklung und Entwicklung in den übrigen Kommunen) entstehen.

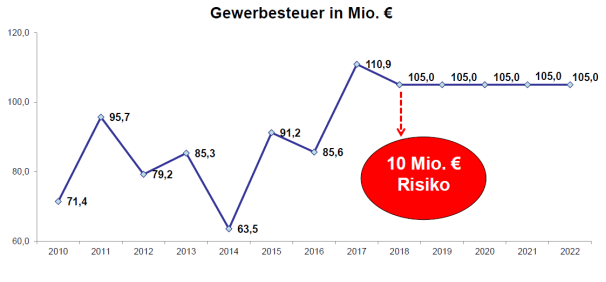

Gewerbesteuer:

2010 – 2017 = Rechnungsergebnis; 2018 = Prognose; ab 2019 Fortschreibung

Im Jahr 2010 betrug der Ertrag rd. 63 Mio. €, in 2018 wird ein Ergebnis von 111 Mio. € prognostiziert. Die Gewerbesteuererwartung für 2019 und Folgejahre wurde mit der Fortschreibung 2019 von bisher 95 Mio. € auf 105 Mio. € angehoben, womit die wegbrechende Schlüsselzuweisung ausgeglichen werden konnte.

Bei einer Schwankungsbreite von über 50 Mio. € in den vergangenen Jahren wird das Risiko bei der Gewerbesteuer als hoch eingestuft.

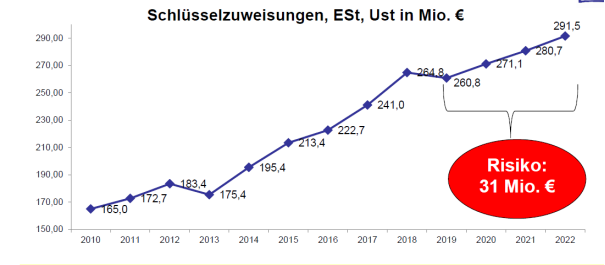

Schlüsselzuweisungen, Einkommenssteuer und Umsatzsteuer:

2010 – 2017 = Rechnungsergebnis; 2018 = Prognose; ab 2019 Fortschreibung

2010 – 2017 = Rechnungsergebnis; 2018 = Prognose; ab 2019 Fortschreibung

Bis 2022 wird aufgrund der Orientierungsdaten ein Anstieg um 31 Mio. € berechnet. Sofern in 2020 die 2. Stufe des SOFIA-Gutachtens umgesetzt wird, ist mit einer erneuten Verschlechterung bei der Schlüsselzuweisung in einer Größenordnung von 5 – 10 Mio. € zu rechnen. Daneben ergibt sich allein aus den Steigerungsraten in der Mittelfristigen Finanzplanung ein erhebliches Risiko.

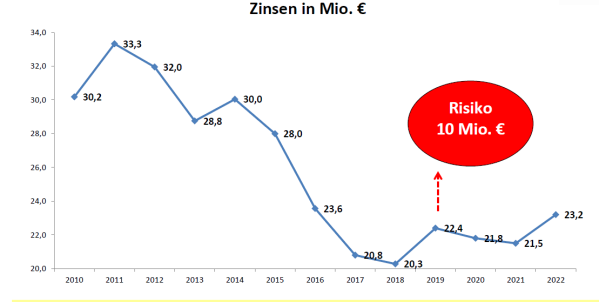

Zinsaufwand für Liquiditätskredite:

2010 – 2017 = Rechnungsergebnis; 2018 = Prognose; ab 2019 Fortschreibung

Noch in 2011 wurden rd. 33 Mio. € Zinsen für die Liquiditätskredite verwendet. Aktuell werden rd. 20,3 Mio. € benötigt. Der erwartete Zinsanstieg ist bisher ausgeblieben. Bei einer Trendwende ist ein hohes strukturelles Risiko erkennbar.

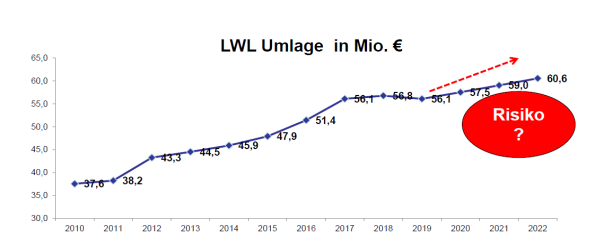

LWL-Umlage:

Die LWL-Umlage steigt trotz des sinkenden Hebesatzes aufgrund unserer Umlagegrundlage (Steuerkraft und Schlüsselzuweisungen). Dieses Risiko kann wegen der Wechselwirkungen nicht genau beziffert werden.

Neben den o.g. Risiken sind weitere in den Bereichen Personal, Soziales, Jugend und Infrastrukturvermögen vorhanden.

Risiko Haushalt:

Fazit:

Das Risiko, dass die derzeit nur geringfügigen Überschüsse in der Haushaltsplanung 2019 bis 2022 im Jahresabschluss nicht erwirtschaftet werden können, wird als hoch eingestuft. Damit werden sowohl die Haushaltsgenehmigung des nächsten Doppelhaushalts als auch die Zahlungen nach dem Stärkungspaktgesetz gefährdet.

Inklusion von Menschen mit Behinderung

Belange von Menschen mit Behinderung (Bitte ankreuzen und Teile, die nicht benötigt werden löschen.)

| |

x | sind nicht betroffen |

Auswirkungen

Finanzielle Auswirkungen

(Bitte ankreuzen und Teile, die nicht benötigt werden löschen.)

x | Es entstehen keine finanziellen und personellen Auswirkungen |

gez. | gez. |

Erik O. Schulz Oberbürgermeister | Christoph Gerbersmann Erster Beigeordneter und Stadtkämmerer |