Beschlussvorlage - 0115/2025

Grunddaten

- Betreff:

-

Grundsteuer B

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- FB20 - Finanzen und Controlling

- Bearbeitung:

- Emilia Ickert

- Freigabe durch:

- Bernd Maßmann (Beigeordneter und Stadtkämmerer), Erik O. Schulz (Oberbürgermeister)

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Haupt- und Finanzausschuss

|

Kenntnisnahme

|

|

|

|

06.02.2025

| |||

|

●

Erledigt

|

|

Rat der Stadt Hagen

|

Kenntnisnahme

|

|

|

|

20.02.2025

|

Beschlussvorschlag

Die Stellungnahme der Verwaltung wird zur Kenntnis genommen.

Sachverhalt

Ziel der Gesetzgebung war es, dem vom Bundesverfassungsgericht beanstandeten Gleichheitsgrundsatz zu entsprechen. Somit war die grundsätzliche Entlastung der Geschäftsgrundstücke, der gemischt genutzten Grundstücke und der größeren Mietshäuser erwünscht und die Mehrbelastung kleinerer Mietshäuser, sowie Ein- und Zweifamilienhäuser eine notwendige Folge.

Für Hagen bedeutet das – rein rechnerisch:

- Geschäftsgrundstücke werden um durchschnittlich 3.371 Euro entlastet

- Haushalte in gemischt genutzten Objekten werden um durchschnittlich 145 Euro entlastet

- Haushalte in Einfamilienhäusern werden um durchschnittlich 264 Euro belastet

- Haushalte in Zweifamilienhäusern werden um durchschnittlich 139 Euro belastet

- Haushalte in Mietobjekten werden um durchschnittlich 32 Euro belastet

- Haushalte im Wohnungseigentum werden um durchschnittlich 110 Euro belastet

Für den einzelnen Haushalt kann sich die Situation sehr unterschiedlich darstellen, da es sich lediglich um Durchschnittswerte handelt. Dies gilt vor allem für Mietobjekte.

Aufkommensneutralität bedeutet, dass die Veränderungen durch die Grundsteuerreform nicht zu einer Erhöhung oder Reduzierung der Grundsteuererträge einer Kommune führen sollen. Das Grundsteueraufkommen der Kommune in Summe soll in der gleichen Höhe wie vor der Grundsteuerreform bleiben. Es findet also keine Einnahmeerhöhung statt. Trotz Ausweitung von kommunalen Aufgaben und inflationsbedingten Kostensteigerungen ist der Hebesatz B in Hagen seit 11 Jahren bei 750 Prozentpunkten unverändert geblieben.

Durch die Neubewertung der Grundstücke nach objektiven Kriterien kommt es unvermeidlich zu einer Mehr- oder Minderbelastung der einzelnen Grundstücke. Diese ergibt sich zwingend aus der Neubewertung, die den verfassungswidrigen Zustand behebt. Steigerungen resultieren aus den seit 2000 durchschnittlich um 176 Prozent angestiegenen Bodenrichtwerten. Dies spiegelt somit die Wertsteigerung der Immobilie und den Vermögensaufbau durch Grundeigentum wider.

Die Einschätzung der Verwaltung zur rechtlichen Situation ist unverändert. Sowohl das Gutachten des Landes als auch das Gutachten des Städtetages arbeiten deutlich heraus, dass die Verwendung unterschiedlich hoher Hebesätze besonders begründungsbedürftig sei, ein Abweichen vom Regelzustand bedeuten würde und verhältnismäßig sein müsse. Eine verfassungsrechtlich rechtssichere Ausgestaltung sei unmöglich.

Wird eine solche Satzung für nichtig erklärt, wären alle Grundsteuerbescheide rechtswidrig. Rückwirkend kann nur eine neue Satzung mit dem niedrigeren Prozentwert der beiden differenzierenden Hebesätze beschlossen werden. Das fiskalische Ausfallrisiko gilt für alle Jahre bis zur Bestandskraft des Urteils.

Jede Kommune, die den differenzierenden Hebesatz beschlossen hat, ist von ihrer Verwaltung auf das bei der Kommune liegende Rechtsrisiko und das damit verbundene Ertragsausfallrisiko ausdrücklich hingewiesen worden.

Eine Senkung des Hebesatzes der Grundsteuer B auf 750 Prozentpunkte in 2025 würde zu einem Ertragsdefizit von 16.858.983,50 € führen, das im Rahmen des Haushaltssicherungskonzeptes durch andere Minderaufwendungen oder Mehrerträge kompensiert werden müsste.

Die Verwaltung empfiehlt, die allgemeine Entwicklung der Rechtsprechung zu differenzierenden Hebesatzsatzungen zu beobachten. Bei gefestigter Rechtslage soll dem Rat die Entscheidung über den einheitlichen oder differenzierten Hebesatz erneut vorgelegt werden.

- Ausgangslage

Aufgrund des Urteils des Verfassungsgerichtes aus April 2018 sind spätestens zum 01.01.2025 alle Grundstücke neu zu bewerten und einer regelmäßigen Neubewertung zu unterwerfen, mit dem Ziel vergleichbare Grundstücke auch gleich zu bewerten.

Das neue Grundsteuermodell („Bundesmodell“) berücksichtigt neben aktuellen Werten bei Boden und Gebäuden eine Absenkung der Steuermesszahlen in Abhängigkeit von der Nutzung als Wohn- oder Nichtwohngrundstück.

In der Vorlage 0662/2024 (Rat, 22.08.2024) hat die Verwaltung das Grundsteuerverfahren und die Bedeutung der Aufkommensneutralität erläutert und eine Berechnung der Grundsteuerhebesätze ab 2025 vorgelegt. In der Vorlage 0707/2024 (HFA, 05.09.2025) hat die Verwaltung auf die bestehenden Zweifel an der Rechtmäßigkeit differenzierender Hebesätze hingewiesen und darüber hinaus die Rechtsauffassung vertreten, dass in Hagen keine verfassungskonformen Gründe für eine verhältnismäßige Ausnahmeregelung vorliegen. Der HFA wurde auch über technische Probleme in der Umsetzung und die Folgen der Anwendung des Landesmodells informiert.

Das Hauptziel des Rates in seiner Beschlussfassung vom 19.09.2024 war die Aufkommensneutralität der Grundsteuer in Gänze, um die Stabilität des städt. Haushalts nicht zusätzlich zu gefährden. Eine Aufkommensneutralität im Einzelfall ist aufgrund der neuen Bewertungskriterien bei der Ermittlung des Steuermessbetrages eher unwahrscheinlich.

Wegen erheblicher Zweifel an der Rechtmäßigkeit wurde die durch das Land eröffnete gesetzliche Möglichkeit eines differenzierten Hebesatzes bei Vorliegen von wohnraumpolitischen Erwägungen vom Rat der Stadt nicht beschlossen, weil Hagen mit 5,8 % erheblich über dem Wohnungsleerstand NRW liegt bzw. Hagen mit einer Nettokaltmiete von 5,39 € pro m² unter dem Landesdurchschnitt von 6,82 € pro m² liegt.

Die Bewertung der Rechtmäßigkeit stützt sich auf das Gutachten des Landes sowie die Empfehlungen des Städtetages.

Die grundsätzliche Entscheidung des Rates zur Nutzung eines einheitlichen Hebesatzes wurde einstimmig getroffen.

Am 12.12.2024 stimmt der Rat der Stadt mit Mehrheit für die aufkommensneutrale Festsetzung des einheitlichen Hebesatzes auf 1139 %.

- Hagener Zahlen und Fakten

Grundsatz der Berechnung einer Grundsteuer anhand eines fiktiven Beispiels:

Finanzamt: Grundsteuerwert x Messzahl (0,31 ‰) = Steuermessbetrag

100.000 Euro x 0,31 ‰ = 31 Euro

Stadt: Steuermessbetrag x Hebesatz 1139 % = Grundsteuer

31 Euro x 1139 % = 353,09 Euro

Durch die Finanzbehörde wurden stetig aktualisierte Daten zur Verfügung gestellt. Erst im November 2024 lag ein belastbarer Datenbestand vor, der als Basis zur Berechnung eines aufkommensneutralen Hebesatzes dienen konnte.

Ergebnis der von der Finanzbehörde festgesetzten Steuermessbeträge nach Grundstücksarten

|

|

|

Summe der Messbeträge |

|

|

|

|

Grundstücksart |

Anzahl |

2024 |

2025 |

Differenz |

in Prozent |

|

unbebaute Grundstücke |

2203 |

96.617,45 |

106.327,76 |

9.710,31 |

10,05 |

|

Einfamilienhäuser |

13448 |

1.027.920,11 |

984.446,01 |

-43.474,10 |

-4,23 |

|

Zweifamilienhäuser |

3979 |

374.129,12 |

342.030,16 |

-32.098,96 |

-8,58 |

|

Mietgrundstücke |

9009 |

1.785.933,26 |

1.334.330,33 |

-451.602,93 |

-25,29 |

|

Wohnungseigentum |

16208 |

706.879,14 |

619.631,72 |

-87.247,42 |

-12,34 |

|

Teileigentum |

1293 |

92.433,29 |

52.519,51 |

-39.913,78 |

-43,18 |

|

Geschäftsgrundstücke |

1867 |

1.883.653,47 |

685.221,32 |

-1.198.432,15 |

-63,62 |

|

gemischt genutzte Grundstücke |

1286 |

488.662,76 |

214.864,33 |

-273.798,43 |

-56,03 |

|

Gesamtbetrag |

49.293 |

6.456.228,60 |

4.339.371,14 |

-2.116.857,46 |

-32,79 |

Die Summe aller Messbeträge ist im Rahmen der Neufestsetzungen mit den geänderten Bewertungskriterien um ein Drittel gesunken.

Zu den Nichtwohngrundstücken zählen unbebaute Grundstücke, Teileigentum, Geschäftsgrundstücke und gemischt genutzte Grundstücke. Wohngrundstücke setzen sich zusammen aus Ein- und Zweifamilienhäusern, Mietgrundstücken und Wohnungseigentum.

Nur bei den unbebauten Grundstücken führen die Bewertungskriterien zu einer Steigerung der Steuermessbeträge, bei allen anderen Grundstücksarten ist eine Absenkung zu verzeichnen.

- Auswirkungen eines einheitlichen Hebesatzes von 1139 Prozent

Durch die Neubewertung der Grundstücke nach objektiven Kriterien kommt es unvermeidlich zu einer Mehr- oder Minderbelastung der einzelnen Grundstücke. Diese ergibt sich zwingend aus der Neubewertung, die den verfassungswidrigen Zustand behebt. Beispielberechnungen zeigen, dass sowohl eine höhere als auch eine niedrigere Grundsteuer B das Ergebnis der Reform sein kann. In jeder Grundstücksart gibt es Grundstücke die belastet und andere die entlastet werden.

- Grundsätzlich werden Geschäftsgrundstücke und größere Miethäuser entlastet.

- Die von der Verwaltung angefragten Hagener Wohnungsbaugesellschaften (HaGeWe, Wohnungsverein Hagen e.G., GWG Hagen) gaben deutliche Entlastungen an. Diese liegen im Schnitt zwischen 10 Prozent und 25 Prozent. So teilte der Hagener Wohnungsverein mit, dass ca. 260.000 € weniger Steuern (rund 25 Prozent) zu zahlen seien.

- Bei Eigentumswohnungen überwiegt die Belastung

- Ein und Zweifamilienhäuser werden belastet.

Die prozentuale Verteilung bei den einzelnen Grundstücksarten ist in Anlage 2 und 3 dargestellt.

- Auswirkungen differenzierender Hebesätze

Die Länderöffnungsklausel in Artikel 72 Abs. 3 Satz 1 Nr. 7 GG ermöglicht den Bundesländern vom Bundesmodell abzuweichen und z. B. die Steuermesszahlen (Stufe 2 des Grundsteuerverfahrens) für ihr Bundesland abweichend zu regeln. Der Deutsche Städtetag hat im November 2023 die Landesregierung aufgefordert, dass die neu festgesetzten Messbeträge für Geschäftsgrundstücke angehoben werden, um die in allen NRW-Kommunen sichtbare Verschiebung von Geschäfts- auf Wohngrundstücke zu vermeiden. In NRW wurde daher das Gesetz über die Einführung einer optionalen Festlegung differenzierender Hebesätze im Rahmen des Grundvermögens bei der Grundsteuer NRW vom 05.07.24 (NWGrStHsG) erlassen.

Diese Regelung eröffnet den Kommunen in eigener Verantwortung, einen differenzierenden Hebesatz zu erlassen. Das Landesgutachten kommt bezüglich des Verhältnisses der Hebesätze bei einer Differenzierung zu folgender Einschätzung:

„Jedenfalls ein Belastungsunterschied von 50 Prozent, wie er in Sachsen aufgrund der unterschiedlichen Messzahlen nach Maßgabe des SächsGrStMG gilt (ähnlich auch im Saarland nach § 1 GrStG-Saar, dort ca. 47 Prozent Belastungsunterschied) und vom FG Sachsen nicht beanstandet wurde“ (S. 51 Rechtsgutachten zur optionalen Einführung differenzierter Grundsteuerhebesätze durch die Gemeinden in NRW))

Auslegungsbedürftig ist, ob die 50 Prozent von dem niedrigeren oder ausgehend von dem höheren Hebesatz zu berechnen sind. Da die Verschlechterung der Hebesätze für Nichtwohngrundstücke begrenzt werden soll, vertritt die Stadt Hagen die Rechtsauffassung, dass Ausgangspunkt der Betrachtung der niedrigere Hebesatz für Wohngrundstücke ist.

Bei den Kommunen, die von der Möglichkeit eines differenzierenden Hebesatzes Gebrauch gemacht haben, zeigt sich auch hier ein uneinheitliches Bild.

Nach dem hiesigen Rechtsverständnis wird ein Verhältnis von 1 zu 1,5 zwischen Wohngrundstücken und Nichtwohngrundstücken bei den weiteren Darstellungen für Hagen angewandt.

|

Berechnung differenzierender Hebesätze |

|

|

Summe der Messbeträge für Nichtwohngrundstücke |

1.058.932 |

|

Hebesatz für Nichtwohngrundstücke |

1.521 |

|

Grundsteuer für Nichtwohngrundstücke |

16.106.355,72 |

|

Summe der Messbeträge für Wohngrundstücke |

3.280.438 |

|

Hebesatz für Wohngrundstücke |

1014 |

|

Grundsteuer für Wohngrundstücke |

33.263.641,32 |

|

Planansatz |

49.404.266 |

|

zu erwartendes Steueraufkommen |

49.369.997,04 |

|

Unter- bzw. Überschreitung des Planansatzes |

-34.268,96 |

|

Vergleich der Hebesätze |

differenzierend |

einheitlich |

Veränderung |

|

Hebesatz für Nichtwohngrundstücke |

1.521 |

1139 |

33,54 % |

|

Hebesatz für Wohngrundstücke |

1014 |

1139 |

-10,97 % |

Die Anwendung differenzierender Hebesätze bei der Grundsteuer B in Hagen würde bei Wohngrundstücken in Hagen lediglich zu einer ca. 11 prozentigen Entlastung führen.

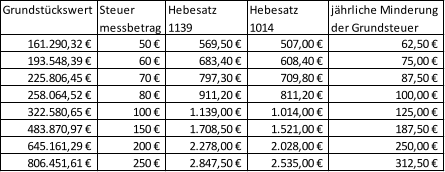

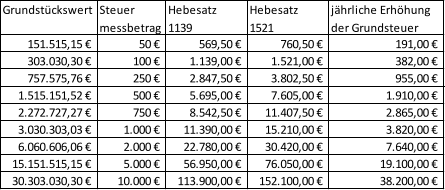

Im Folgenden wird anhand einzelner Steuermessbeträge und der damit verbundenen Grundstückswerte die Auswirkung eines möglichen differenzierenden Hebesatzes dargestellt.

Bei Wohngrundstücken

Bei Nichtwohngrundstücken

Aufgrund der Vielzahl der Wohngrundstücke fällt die Entlastung im Einzelfall geringer aus als erwartet. Dagegen sind die zusätzlichen Belastungen bei Nichtwohngrundstücken insbesondere bei großen Einheiten spürbar.

Zu den Nichtwohngrundstücken zählt auch die gemischt genutzte Immobilie (Erdgeschoss Ladenlokal, Obergeschosse Wohnungen), so dass die Bewohner der Obergeschosse ebenfalls von der Anhebung der Grundsteuern betroffen sind.

Die folgende Tabelle vergleicht anhand konkreter aber zufälliger Beispiele von gemischt genutzten Grundstücken zwischen der bis 2024 geltenden und der neu festzusetzenden Grundsteuer bei einem differenzierenden Hebesatz:

|

differenzierter Hebesatz |

|

|||

|

750% |

1521% |

|

||

|

Messbetrag 2024 |

Grundsteuer 2024 |

Messbetrag 2025 |

Grundsteuer 2025 |

Veränderung |

|

204,18 |

1.531,35 € |

1.166,64 |

17.744,59 € |

16.213,24 € |

|

165,89 |

1.244,17 € |

469,06 |

7.134,40 € |

5.890,23 € |

|

128,85 |

966,37 € |

501,04 |

7.620,82 € |

6.654,45 € |

|

48,50 |

363,90 € |

1.805,64 |

27.463,78 € |

27.099,88 € |

|

3.787,16 |

28.403,70 € |

3.317,52 |

50.459,48 € |

22.055,78 € |

Insgesamt kann man feststellen, dass auch ein differenzierender Hebesatz nicht zu einer spürbaren Verbesserung der Belastung bei Wohngrundstücken mittlerer Preisklasse führt. Bei hochwertigen Grundstücken wie z.B. Mehrfamilienhäusern verteilt sich die Entlastung in kleinen Beträgen auf alle Mietparteien. Erst bei hochwertigen Ein- und Zweifamilienhäusern sind die Entlastungen betraglich spürbar.

- Rechtliche Einschätzung der Verwaltung

Die kommunalen Spitzenverbände haben sich von Anfang an ablehnend zu der landesgesetzlichen Regelung geäußert. Diese Einschätzung besteht unverändert.

Aus der aktuellen Änderung des Bundesrechtes folgt ein zusätzliches Rechtsrisiko für die Verwendung von differenzierenden Hebesätzen. Durch den Vorrang des Bundesrechts vor dem Landesrecht besteht die Gefahr, dass einer differenzierenden Hebesatzsatzung die landesrechtliche Rechtsgrundlage fehlt. Der Städtetag NRW hat in seinem Rundschreiben W 2222 vom 03.12.2024 weitere neue rechtliche Risiken bei der Hebesatzdifferenzierung durch das Jahressteuergesetz 2024 aufgeworfen. „Nach Auffassung eines Teils der Fachliteratur zu Ping-Pong-Gesetzgebung hat das Jahressteuergesetz 2024 zur Folge, dass das Grundsteuerrecht des Bundes jetzt wieder dem abweichenden Grundsteuerrecht des Landes in Gestalt von NRW Grundsteuerhebesatzgesetz vorgeht.“

In den Sachverständigenanhörungen im Landtag NRW haben sich auch der Mieterbund, Haus & Grund, der Verband Wohnungseigentum, die Immobilienwirtschaft und die Wirtschaftsverbände eingehend mit dem damaligen Gesetzesentwurf und dem darin vorgeschlagenen neuen Weg befasst und überwiegend die Verlagerung staatlicher Verantwortung auf die Kommunen, die Politisierung der Verteilungsfrage der Grundsteuer sowie das Entstehen eines Flickenteppichs in der Grundsteuer im Land kritisiert.

Sowohl das Gutachten des Landes als auch das Gutachten des Städtetages arbeiten deutlich heraus, dass die Verwendung unterschiedlich hoher Hebesätze besonders begründungsbedürftig sei, ein Abweichen vom Regelzustand bedeuten würde und verhältnismäßig sein müsse. Eine verfassungsrechtlich rechtssichere Ausgestaltung sei unmöglich.

Beide Gutachten gehen davon aus, dass eine gleichheitswidrige Steuersatzung rückwirkend für nichtig erklärt werden würde und dass eine bloße Unvereinbarkeitserklärung, welche z. B. bei Steuergesetzen auf Bundes- und Landesebene in Betracht käme und die gleichheitswidrige Norm zunächst bestehen ließe sowie den Gesetzgeber „lediglich“ zur Korrektur innerhalb einer bestimmten Frist verpflichten würde, bei kommunalen Satzungen gerade ausscheidet.

Aus den Gutachten wird aber auch deutlich, dass seitens der unterschiedlichen Gutachter in Teilen unterschiedliche Rechtsauslegungen bestehen. Rechtssicherheit wird sich erst in den Folgejahren nach juristischer Überprüfung ergeben.

Aus diesem Grund überwiegt aus der Sicht der Verwaltung das Argument der Risikominimierung. Hierzu haben sich keine neuen positiveren Entwicklungen ergeben, so dass die Einschätzung der Verwaltung zu der rechtlichen Situation unverändert bleibt.

Das Landesgutachten führt Voraussetzungen wie die Beachtung des Grundsatzes der Verhältnismäßigkeit, die Notwendigkeit einer vor Gericht bestandskräftigen Begründung und Grenzen bei der Einführung differenzierender Hebesätze auf. Als Begründung wird im Landesgutachten nur das soziale und politische Argument der „Wohnkostenstabilisierung“ aufgeführt. Aus den o. g. Gründen vertritt die Verwaltung die Rechtsauffassung, dass in Hagen zum aktuellen Zeitpunkt keine verfassungsrechtlich sicheren Ausnahmetatbestände für das Anwenden eines dem Verhältnisgrundsatz entsprechenden differenzierenden Hebesatzes vorliegen.

- Entscheidungen anderer Kommunen

Die letzte vom Städtetag NRW zur Verfügung gestellte Umfrage spiegelt ein geteiltes Bild bei den Mitgliederkommunen zur Entscheidung für differenzierende Hebesätze oder einen einheitlichen Hebesatz der Grundsteuer B wider. Von 39 an der Umfrage beteiligten Kommunen haben sich 20 Kommunen für differenzierende Hebesätze entschieden. Hierzu gehören größere Städte des Ruhrgebiets wie Bochum, Dortmund und Essen. 19 Kommunen wie Aachen, Bielefeld und Köln haben einen einheitlichen Hebesatz beschlossen. Als Anlage 1 ist die aktuellste Übersicht des Städtetags NRW zu den von den Mitgliederkommunen festgesetzten Hebesätzen angefügt.

Gesichtet wurden die Entscheidungsvorlagen zu differenzierenden Hebesätzen für die Grundsteuer B der Städte Dortmund, Essen, Hamm, Iserlohn und Lüdenscheid. Rechtliche Bedenken werden von allen Verwaltungen der Kommunen, die differenzierende Hebesätze beschlossen haben, dargestellt. Die Verwaltungen dieser Städte verweisen auf die in dem Gutachten des Städtetags NRW und dem für das Finanzministerium NRW gefertigte Gutachten aufgezählten rechtlichen Bedenken. In den Vorlagen sind folgende Hinweise

- der einheitliche Hebesatz der Grundsteuer B stellt den Regelfall dar, er ist rechtssicher und bedarf keiner Begründung.

- Es besteht das Risiko eines unmittelbaren Normenkontrollverfahrens vor dem OVG NRW gegen die Satzung, die differenzierende Hebesätze beschließt. Wird eine Satzung für unwirksam und somit nichtig erklärt, kann rückwirkend nur eine Satzung mit dem niedrigeren Prozentwert der beiden differenzierenden Hebesätze beschlossen werden (fiskalisches Ausfallrisiko).

- Die Dauer der gerichtlichen Aussetzung wird über mehrere Haushaltsjahre andauern.

Die Beschlüsse über differenzierende Hebesätze der Grundsteuer B der Städte Bonn, Iserlohn, und Münster wurden, entgegen der Verwaltungsempfehlung einen einheitlichen Hebesatz zu nutzen, vom jeweiligen Rat getroffen.

Andere Kommunen wie z. B. Dortmund und Essen sind aufgrund einer anderen Wohnungsmarktlage zu der Einschätzung der Verhältnismäßigkeit von differenzierenden Hebesätzen gekommen. Diese Voraussetzungen liegen in Hagen nicht vor.

Weitere Kommunen begründen die Verhältnismäßigkeit von differenzierenden Hebesätzen mit gestiegenen Lebenshaltungskosten und gestiegenen Wohnnebenkosten, insbesondere gestiegenen Energiekosten. Es bestehen Zweifel an der Rechtmäßigkeit dieser Begründung der Verhältnismäßigkeit. Gestiegene Energiekosten treffen auch die Eigentümer von Nichtwohngrundstücken, insofern ist es zweifelhaft, dass sie eine Rechtfertigung für eine Ungleichbehandlung sein können. Darüber hinaus wirken allgemeine Preissteigerungen landes- oder sogar bundesweit. Sie können nach hiesiger Rechtsauffassung daher kein rechtmäßiger Grund für eine auf kommunaler Ebene zu treffende Differenzierung sein.

Zusammenfassend kann man festhalten, dass die Hälfte der NRW Großstädte das Rechtsrisiko nicht eingehen möchten und wie Hagen einen einheitlichen Hebesatz wählen.

- Erlass von Mahn- und Pfändungssperren im Widerspruchsverfahren

Ein Widerspruch hat keine aufschiebende Wirkung bei der Anforderung von öffentlichen Abgaben gemäß § 80 Verwaltungsgerichtsordnung. Abweichend davon kann eine grundsätzliche Mahn- und Pfändungssperre nicht für alle Widersprüche erlassen werden, weil über mehrere Jahre des Rechtsstreits erhebliche Einnahmeausfälle für den städtischen Haushalt sofort zu kompensieren wären. Darüber hinaus wäre eine Sperre für alle Grundbesitzabgaben nicht sachgemäß. Eine Differenzierung der einzelnen Forderungsarten ist derzeit technisch nicht möglich.

Personen, die bei der Finanzbehörde eine Prüfung des Steuermessbetrages beantragen, haben auch gleichzeitig die Möglichkeit einen Antrag auf Aussetzung der Vollziehung zu stellen. Darüber entscheidet die Finanzbehörde. In Einzelfällen ist das bereits geschehen. Der Informationsaustausch zwischen dem Finanzamt Hagen und der Stadt Hagen erfolgt zeitnah. In besonderen Fällen hat die Verwaltung eine Mahn- und Pfändungssperre mit Blick auf den nahenden Fälligkeitstermin erlassen.

- Auswirkungen eines einheitlichen Hebesatzes von 750 Prozent

Eine Senkung des Hebesatzes der Grundsteuer B auf 750 Prozentpunkte in 2025 führt zu einem Einnahmedefizit von 16.858.983,50 Euro, weil sich durch die geänderten Bewertungsgrundlagen die Summe aller Messbeträge reduziert hat. Dadurch würde im städtischen Haushalt eine weitere Finanzierungslücke entstehen, die durch neue Maßnahmen zur Haushaltskonsolidierung in Form von Mehrerträgen oder Minderaufwendungen beginnend im Haushaltsjahr 2025 ausgeglichen werden muss.

- Auswirkungen der Grundsteuerreform auf die Transferleistungen der Stadt Hagen

Die Änderung der Nebenkosten wirkt sich nur zu einem geringeren Anteil auf den Haushalt der Stadt Hagen aus, da die Kosten der Unterkunft zum größeren Teil vom Bund refinanziert werden.

Die Abrechnung der Nebenkosten wird für jede Mietpartei erst rückwirkend zum Vorjahr erstellt. Somit gibt es noch keine aussagekräftigen Zahlen für 2025. Die aktuellen Nebenkosten können noch nicht an die neue Grundsteuer angepasst worden sein.

Zudem werden in der genutzten Software für die Kosten der Unterkunft nur sämtliche Nebenkosten in einer Summe ausgewiesen, so dass eine gesonderte Ermittlung der Grundsteueranteile an den Nebenkosten nicht möglich ist.

- Entscheidung des Rates zur Grundsteuer C

Mit der Grundsteuer C ist es den Gemeinden möglich ab 01.01.2025 aus städtebaulichen Gründen einen separaten Hebesatz für baureife Grundstücke anzuwenden. Ziel der Grundsteuer C ist, dass freie Flächen schneller einer Bebauung zugeführt werden.

Der Rat der Stadt Hagen hat am 10.11.2022 einstimmig beschlossen, dass eine Grundsteuer C zur Mobilisierung von baureifen Grundstücken nicht eingeführt wird, da es an einer ausreichend juristisch überprüfbaren städtebaulichen Begründung in der Stadt Hagen mangelt.

In Hagen würde sich eine Grundsteuer C nicht nur auf die vom Gesetzgeber vorgesehene Zielgruppe der Investoren richten, sondern zu großen Teilen den normalen Bürger treffen.

Eine Wirkung der Grundsteuer C entfaltet sich erst, wenn der Prozentwert des Hebesatzes deutlich über dem eigentlichen Hebesatz der Grundsteuer B liegt.

- Gibt es einen differenzierenden Hebesatz, der eine Aufkommensneutralität für Wohngrundstücke und Nichtwohngrundstücke regelt?

Der in Teilen der Politik geäußerte Wunsch, auf Festsetzung eines aufkommensneutralen und gerechten Hebesatzes, der nicht zu höheren Mietnebenkosten führt, kann aufgrund der bereits beschriebenen individuellen Wertentwicklungen nicht für jeden Einzelfall ermöglicht werden. Die oben dargestellte unter Verhältnismäßigkeitsgesichtspunkten maximale Absenkung des Hebesatzes für Wohngrundstücke führt nicht zur Aufkommensneutralität der Grundsteuer für Wohngrundstücke in Summe.

Die Summe der Grundsteuer für Wohngrundstücke in 2024 betrug 29.068.402,42 €. Bei einem differenzierenden Hebesatz von 1016 würde die Summe der Grundsteuer für Wohngrundstücke 33.263.643,55 € betragen.

- Ist der Wohnraumleerstand in Hagen ein Argument für differenzierende Hebesätze?

Der Mietpreis ergibt sich volkswirtschaftlich aus dem Verhältnis von Angebot zu Nachfrage. Obwohl in Hagen günstiger Wohnraum angeboten wird, führt dies nicht zu einer höheren Auslastung des Wohnungsmarktes. Dies spricht dafür, dass hier andere Faktoren entscheidungsrelevant sind. Dem Wohnungsraumleerstand muss in Hagen mit anderen Maßnahmen begegnet werden. Er ist keine Rechtfertigung für die Steuerbegünstigung von Ein- und Zweifamilienhäusern.

- Vorschlag der Verwaltung zur weiteren Vorgehensweise

Die Datengrundlage ist weiterhin dynamisch. Nach wie vor stehen Bewertungen aus. Außerdem sind Einspruchsverfahren gegen Messbescheide nicht endgültig beschieden. Darüber hinaus ist zu erwarten, dass die große Anzahl von im Schätzverfahren festgesetzten Messbeträgen nach Korrektur im weiteren Verfahren zu einer deutlichen Reduzierung des Messbetragsvolumens führt. Im Abgleich mit den tatsächlichen Veranlagungen wird das Messbetragsvolumen weiter beobachtet und der Politik gegebenenfalls ein neuer Vorschlag zur Anpassung eines aufkommensneutralen Hebesatzes unterbreitet.

Die Verwaltung rät ausdrücklich davon ab, im laufenden Jahr rückwirkend eine rechtssichere Satzung aufzuheben und durch eine mit Rechtsrisiken behaftete Satzung mit differenzierenden Hebesätzen zu ersetzen.

Alle Steuerpflichtigen hätten einen direkten Vergleich eines einheitlichen Hebesatzes im Verhältnis zu einem differenzierenden Hebesatz und es ist naheliegend, dass alle Steuerpflichtigen, die von einem höheren Steuerbetrag betroffen sind (Nichtwohngrundstücke), die inzwischen in der öffentlichen Diskussion umfänglich bekannten Gründe gegen differenzierende Hebesätze zum Anlass für einen Widerspruch nehmen würden.

Die Verwaltung empfiehlt, die allgemeine Entwicklung der Rechtsprechung zu differenzierenden Hebesatzsatzungen zu beobachten. Bei gefestigter Rechtslage soll dem Rat die Entscheidung über einen einheitlichen oder differenzierenden Hebesatz erneut zur Entscheidung vorgelegt werden.

Auswirkungen

Inklusion von Menschen mit Behinderung

|

Belange von Menschen mit Behinderung

|

|

|

x |

sind nicht betroffen |

Auswirkungen auf den Klimaschutz und die Klimafolgenanpassung

|

x |

keine Auswirkungen (o) |

Finanzielle Auswirkungen

|

x |

Es entstehen weder finanzielle noch personelle Auswirkungen. |

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

76,3 kB

|

|||

|

2

|

(wie Dokument)

|

141,7 kB

|

|||

|

3

|

(wie Dokument)

|

141,6 kB

|

|||

|

4

|

(wie Dokument)

|

76,4 kB

|

06.02.2025 - Haupt- und Finanzausschuss - zur Kenntnis genommen